RWA 的下一阶段——代币化股权

作者:Jinming 来源:HashKey Capital 翻译:善欧巴,金色财经

介绍

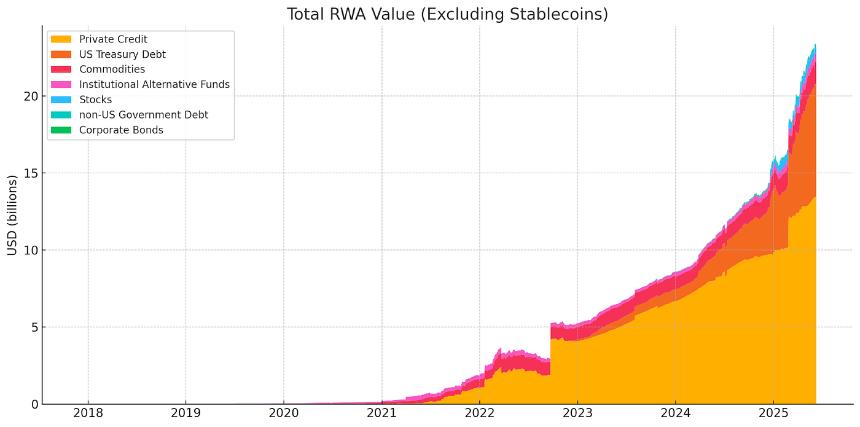

机构对稳定币和代币化现实世界资产 (RWA) 的吸收显著加速:稳定币的市值现已超过 2500 亿美元,而 RWA 资产管理规模已从年初至今的 157 亿美元增至 239.1 亿美元,这主要得益于代币化私人信贷和国债产品。这些数字工具的成功发行、结算和托管增强了人们对改造传统市场轨道的信心,以便在其他资产类别中获得类似的效率提升——其中最引人注目的是股票,它已成为机构代币化的下一个合理前沿。虽然与稳定币和代币化国债相比尚处于起步阶段,但早期参与者已取得进展,有望将代币化股票长期化。早期先驱 Backed Finance 开始将蓝筹股和 ETF 包装成 ERC-20 代币,并于 2025 年加入了代币化资产联盟 (Tokenized Asset Coalition),随后推出了“xStocks”,这是一个包含超过 55 只股票和 ETF 的新系列,计划在 Kraken 上线并与 Solana DeFi 集成,这标志着代币化股票走向主流的决定性一步。Solana 基金会、AIX、Jupiter 和 Intebix 还签署了一份谅解备忘录,旨在为寻求 IPO 的公司开发双重上市机制。

什么是代币化股权?其价值主张是什么?

根据Statista的数据,到2024年,全球上市股票的市值将达到124.63万亿美元,年交易量将超过120万亿美元。尽管当今股票资本市场规模庞大,但股票仍然在传统的金融基础设施上运作,并受交易所交易时间和T+2结算时间的限制,这可能导致效率低下。利用区块链技术,代币化股票可以让投资者解锁全天候交易、近乎实时的结算、非上市公众公司的流动性、提升运营效率,并通过DeFi协议获得收益机会。

-

全天候交易。区块链技术的关键特性之一是资产由具有可编程规则的智能合约管理,因此无需中心化机构来促成交易执行。通过股权代币化,这可以降低中间商成本,并允许交易全天候执行,并实现近乎实时的原子结算。

-

提升运营效率。世界经济论坛指出,公司行动是资本市场中最主要的非结构化数据负担,美国每年产生超过370万条事件公告,公司行动错误导致超过45%的经纪商每年损失超过100万美元。可编程性有助于实现手动交易和交易后功能的自动化,最大限度地减少公司行动错误和合规成本,从而提高运营效率。

-

非上市公司的流动性。对于投资者而言,出售私人控股公司的股票通常是一个缓慢而艰巨的过程,并且伴随着流动性的缺乏。根据 DAMREV 的一份报告,对于公司而言,股票代币化可以将融资过程加快高达 30%,同时扩大投资者基础。

-

可组合性。使用流行的代币标准,使代币化股权能够在不同的区块链生态系统(无论是私有的还是公共的)中使用,并解锁创新的DeFi用例,例如证券借贷/融资,这些用例通常对散户用户不可用,同时还能提高资本效率。用于抵押品管理的智能合约的可编程性可以应用于股权,从而释放更大的流动性,就像加密资产被广泛用作链上融资的抵押品一样。

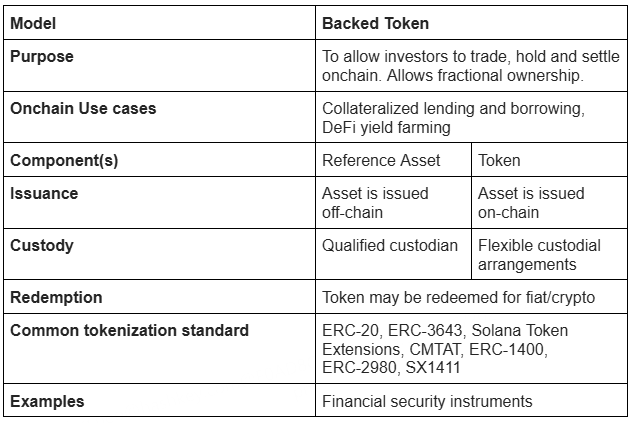

代币化股权需要参考资产(可以是公开发行的股票或私募股票)才能创建代币化版本。参考资产存储在受监管的托管机构中以确保安全,而代币化股票的持有者可以将其存储在自己的钱包中。需要一个过户代理来管理交易记录和公司行为。目前,大多数代币化股权协议不允许赎回标的股票;而是以法币或加密货币进行赎回。发行代币化股票的决定取决于能否充分利用区块链技术的可编程性和效率。代币可编程性使发行人能够嵌入与发行资产相关的监管要求和其他政策,从而实现复杂流程的自动化。一系列代币标准(例如 ERC-1400、ERC-3643 和 Solana 的代币扩展)已经通过提供针对发行人特定需求的机构级功能,简化了链上发行流程。代币化后,有效的资产管理也至关重要,包括税务管理、持续的监管审查、定期资产评估以及企业行动的协调。下表总结了用于股票等支持资产的代币化模型。

标记化模型

代币化股权的现状

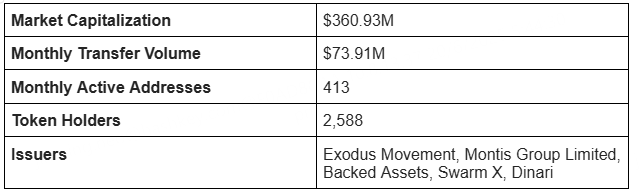

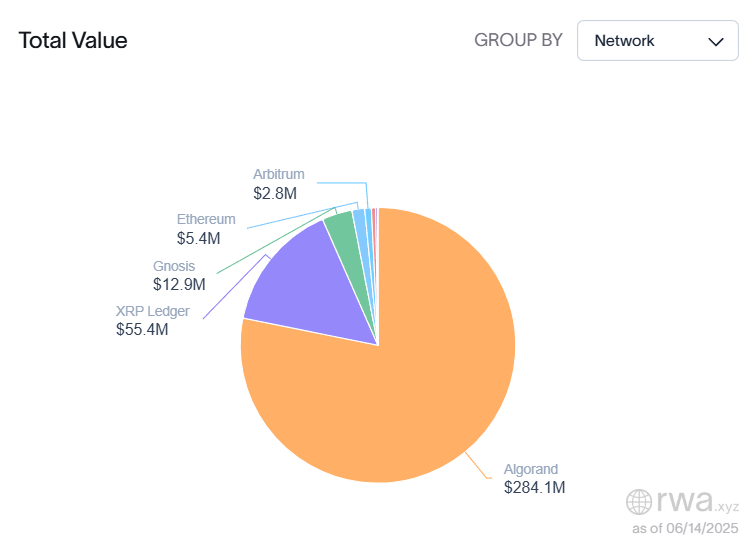

目前,代币化股权仍处于起步阶段,总市值为 3.634 亿美元,与传统股权资本市场的规模相比相形见绌。大多数代币化股权都位于 Algorand 区块链上,截至本文撰写时,Exodus Movement 在 Algorand 上发行的 A 类普通股代币化市值已达 2.84 亿美元。尽管 Algorand 占据主导地位,但 Plume、Base、Solana 和以太坊等其他区块链也正在崛起,成为部署代币化股权的可行生态系统。Ondo(Ondo Global Markets)和 Converge 等新兴区块链将自己定位为风险加权(RWA)区块链,它们也在崛起,以抓住代币化证券的增长机遇。

在监管方面,支持性监管政策促进了代币化股票的初步采用。

瑞士——瑞士分布式账本技术法案。根据该法案,公司可以在区块链上以数字方式发行股票,这使得众多瑞士公司能够将其股票代币化,以获得流动性,同时又符合监管规定。

美国——《美国证券法》S条例豁免。S条例是美国1933年《证券法》下的安全港,允许在美国境外专门向非美国公民发行和销售证券,无需美国证券交易委员会注册,前提是未在美国境内进行定向销售,且在分销期间没有美国公民参与。

德国——列支敦士登区块链法案。《代币和可信技术服务提供商法案》(TVTG)于2019年10月颁布,将于2020年1月生效。该法案通过引入代币容器模型,为代币化权利和资产(包括股权、债务等)建立了全面的法律框架,任何权利都可以嵌入代币。该法案授权列支敦士登金融市场管理局进行监管并发放参与者许可。

代币化股权的关键绩效统计数据

每个区块链上的资产价值

关键人物

资产发行者和代币化平台

随着代币化债务和私人信贷取得成功并契合产品市场,人们的注意力开始转向股票——这一机遇最明显地由三个专业平台塑造:Backed Finance、Dinari 和 Swarm X。这些区块链原生协议中的每一个都以 1:1 的资产支持促进传统股票的代币化,同时实现无缝的二级交易,并根据不同司法管辖区的具体要求调整治理、托管和合规框架。

支持融资

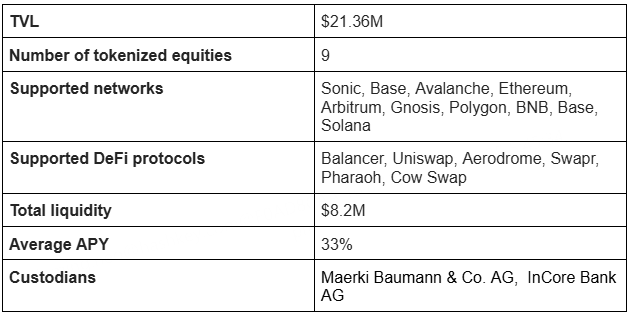

Backed Finance 是一家总部位于瑞士的初创公司,发行符合瑞士法律的“追踪证书”代币(bTokens/即将发行的xStocks),这些代币与上市股票和 ETF 的走势一致。每个代币都以标的证券 1:1 的比例抵押,并存放在一个独立的、远离破产的托管账户中。Backed Finance 实施了 Chainlink 的储备证明 (Proof of Reserves),确保用户能够验证资产储备的充足性。根据瑞士的分布式账本技术 (DLT) 法案,代币的铸造和转移在公链上进行,并计划与 Solana 连接以进行交易所上市。bTokens 不提供对标的资产的所有权,也不转让其任何附带权利,包括投票权。

代币化股票持有者可以通过向DEX池提供流动性来提高收益,并获得掉期费和激励收益。目前,Backed Finance的代币化股票总流动性为820万美元,平均年化收益率为32.74%。代币化股票的可组合性使其资产能够在各种DeFi协议和公链上使用。

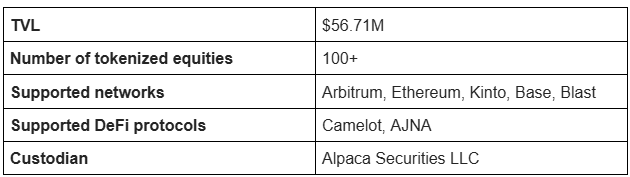

Dinari

Dinari, Inc 是一家在美国证券交易委员会 (SEC) 注册的过户代理机构,利用 dShares 实现股权代币化。每枚 dShare 都代表一只链下股票,每发行一枚 dShare 都拥有 1:1 的抵押担保。要在链上发行 dShare,企业必须先进行 KYB 审核,客户也需要进行 KYC 审核。用户购买 dShare 时,托管人将负责托管其购买的标的参考资产。dShare 代币兼容 ERC-20 代码,可在以太坊、Base、Blast、Arbitrum One 和 Kinto 等平台上使用。为了满足监管要求,该协议会定期报告 dShare 的储备金,并聘请独立的第三方审计师进行核实。根据参考资产所在地的监管要求,发行的代币也会受到转让限制。然而,目前的 dShare 不享有投票权,尽管它们可以享受标的参考资产的股息以及零碎股份所有权。

Swarm X

Swarm 是一家总部位于德国的代币化平台,受德国联邦金融监管局 (BaFin) 监管。发行 SPV 的 SwarmX GmbH 负责购买目标证券并将其托管于机构托管机构。一旦代币受托人验证了托管状态,Polygon 便会铸造一个与 ISIN 挂钩的证券型代币,并通过 Swarm 的 dOTC 和 AMM 池进行交易。这些代币拥有全额担保,一旦总请求额达到 10 万美元,即可兑换为标的资产(USDC),并需每月披露储备金。

区块链

Solana

Solana 旨在打造高速、低成本的 L1 网络,并加大力度推动其网络上代币化股票的采用。Sol Strategies 是一家为 Solana 构建基础设施的上市公司,该公司已与 Superstate 签署谅解备忘录,探讨通过 Superstate 的“Opening Bell”代币化平台在 Solana 区块链上发行该公司的普通股。此外,Solana 基金会还与阿斯塔纳国际交易所 (AIX)、Intebix 和 Jupiter 签署了一份谅解备忘录,探讨为在 AIX 上市的公司开发双重上市机制。此外,Solana 的代币扩展功能提供了更大的代币灵活性,并允许将合规策略嵌入代币中。发行方还可以将股息、股票分割和其他公司行动的处理程序化为代币,从而消除繁琐耗时的手动处理。

以太坊

通过 ERC-20 和更新的 ERC-3643 标准(专为代币化股权等获得许可且合规的证券而构建)实现代币化证券的先驱。ERC-3643 通过嵌入投资者规则和发行规则来满足严格的监管要求,确保智能合约层面的合规性。如今,以太坊是最大的风险资产网络,占据代币化风险资产 60% 的市场份额。

Plume Network

Plume Network 近期上线了主网 (Plume Genesis),已上线价值超过 2.47 亿美元的代币化风险资产 (RWA)(包括私募股权和国债)。平台构建了专用的机构级风险资产 (RWA) 代币化框架和协议 (Arc & SkyLink),以支持跨链发行和合规性。该平台的生态系统目前已涵盖 200 多个项目,其中包括 Morpho、Curve 和 Matrixdock 等知名 DeFi 参与者,其各类代币化资产的总锁定价值 (TVL) 已超过 2.47 亿美元。

钱包和托管人

Trust Wallet

Trust Wallet 是一款非托管钱包,每月活跃用户超过 1500 万,该公司最近宣布将在今年第三季度/第四季度末开始支持 RWA 资产。

Taurus

Taurus 是一个企业数字资产托管和代币化平台,为希望将任何类型的现实世界资产代币化的客户,提供符合瑞士法律的端到端代币化解决方案。Taurus-Capital 和 Taurus-Protect 是其机构代币化和托管解决方案,允许客户在 Solana 区块链上发行和托管代币化资产。

Fireblocks

Fireblocks 是一家数字资产基础设施提供商,提供满足企业数字资产需求的综合平台。在代币化方面,Fireblocks 还提供全面的服务,涵盖代币铸造、管理、分发和托管。其代币化策略引擎允许客户配置精细的策略和用户权限,以防止未经授权的代币操作。客户还可以将其代币化资产部署到 80 多个不同的区块链上,支持 ERC、SPL、XRPL 等。

案例研究——Exodus Movement

2021年4月,非托管加密钱包提供商Exodus Movement, Inc.成为首家将其普通股代币化的美国公司,通过Regulation A+发行直接向散户投资者发售股票。这些股票以证券型代币的形式在Algorand区块链上发行,Securitize担任过户代理和发行平台。此次发行的独特之处在于,代币是在公链上铸造的,投资者只能使用比特币、以太坊和稳定币等加密货币购买。然而,代币化的EXOD并不赋予投资者投票权、治理权或经济权利,也不能独立于A类普通股进行交易。除了提供代币化股权外,该公司股票还已于2024年在纽约证券交易所美国证券交易所上市交易。

尽管Exodus运动股份单独交易时不赋予任何股东权利,但其代币化为未来公司开展类似活动铺平了道路,使其能够利用新的融资方式,并提供更顺畅的交易体验。随着未来监管更加清晰以及代币标准的不断完善,我们有望看到代币持有者获得更多股东权益。

股权代币化的障碍

尽管代币化带来诸多好处,但加密货币用户对代币化股票的接受度却一直难以提升。这可以归因于加密货币原生用户的高学历背景,以及 Web2 经纪公司的盛行,这些公司提供的功能和股票产品比 Web3 经纪公司更具竞争力。除了激烈的竞争之外,在区块链上发行股票也面临额外的复杂性。

-

在区块链上发行资产会产生与网络费用相关的成本,这些费用需要支付给验证者,用于处理交易和维护区块链安全。在网络拥堵严重的情况下,这些成本可能相当高昂。此外,智能合约漏洞、MEV 相关风险(例如抢先交易、三明治攻击)、预言机操纵或协议层漏洞都可能影响发行流程的安全性和可靠性,从而可能阻碍受监管机构的采用。

-

传统股票市场交易时间有限,可能会影响发行人在盘后交易股票以维持全额担保的抵押品价值的能力。盘后发生重大事件时,发行人可能无法重新平衡抵押品,从而导致资产支持暂时错配或二级市场价格波动加剧。例如,接受现金、股票、私募股权和加密货币作为抵押品的担保融资更容易受到这些资产的价格和流动性风险的影响。

-

如果代币化股权不能带来与传统股权相同的权益,例如投票权、股息权等,这也可能会抑制其采用,尤其是对于寻求可执行法律索赔的机构和激进投资者而言。

-

隐私是金融机构执行交易时的一个重要考虑因素。然而,由于缺乏一个通用的、行业通用的隐私加密标准,导致机构投资者对此的接受度缓慢。零知识证明仍然需要大量计算,并且智能合约标准与当前的机构技术有所不同。FHE 的计算复杂性需要修改 EVM 才能在链上实现,这也会影响可扩展性和 Gas 费用。

-

随着机构级区块链数量的增加,流动性碎片化的问题日益凸显。许多此类代币化权益在 DEX 池中面临着流动性不足的问题。

-

如果代币化平台被规模较小的私营公司广泛用于融资,监管机构可能还会担心投资者保护问题。通常情况下,风险投资和私募股权投资仅限于合格投资者和机构投资者。由于向更广泛的散户开放了准入渠道,散户资本更容易受到流动性较差和资本损失风险较高的影响。代币化股票的现状,尤其是在瑞士——这个对代币化证券拥有最友好数字资产政策的国家之一——仍然在引导流动性和散户需求方面举步维艰。

结论

随着传统市场轨道开始直接接入公链基础设施,监管机构也正式制定了代币化证券的规则,主要的摩擦——结算流程、合规性和托管——正在逐步消除。随着智能合约标准中融入了清晰的客户了解 (KYC)、反洗钱 (AML) 和投资者保护方面的规定,银行和过户代理商已做好准备,采用代币化股票进行抵押品管理和全天候交易,随着流动性的增强,零售场所也将纷纷效仿。值得注意的是,斯图加特证券交易所集团 (Boerse Stuttgart Group) 的子公司 BX Digital 已于 3 月中旬获得瑞士金融市场监管局 (FINMA) 的分布式账本技术 (DLT) 交易平台牌照,该公司正与 5 家合作伙伴合作,推动机构市场参与者之间股票、债券和基金等代币化资产的结算。Chainlink 等参与者也通过其 Chainlink 运行时环境 (CRE) 引领公链的采用和流动性,这有助于在私有许可链和公有非许可链之间实现安全、同步和无缝的交易体验。此外,以太坊 Layer2 和更新的 Layer1 凭借其高吞吐量和低成本的竞争优势,正在成为部署代币化证券的潜在场所。ERC-3643 等代币标准在行业参与者中的广泛采用,对于推动可组合性和代币互操作性也至关重要。

总而言之,尽管代币化股权市场目前仍处于萌芽阶段,但它绝非昙花一现。在机构采用、技术标准化和监管清晰性的支撑下,随着传统系统与去中心化系统的融合,代币化股权有望逐步实现可持续的扩张。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯