美股代币化:一场潜在的全球美元流动性重构?

原文作者:Tyler

你是否尝试过在区块链上交易美股?

近日,Kraken 推出 xStocks,首批支持 60 支美股代币交易;Bybit 紧随其后上线 AAPL、TSLA、NVDA 等热门股票代币对;Robinhood 也宣布将在区块链上支持美股交易,并计划上线自研公链。

无论这波代币化浪潮是新瓶装旧酒还是真正意义上的革新,美股已然成为链上的「新宠」。

然而,这场由美元稳定币、美股代币化和链上基础设施构建的新叙事,正在让加密货币(Crypto)深陷金融与地缘博弈之中,并不可避免地滑向新的角色定位。

美股代币化并非新鲜事

美股代币化其实并不是一个全新的概念。

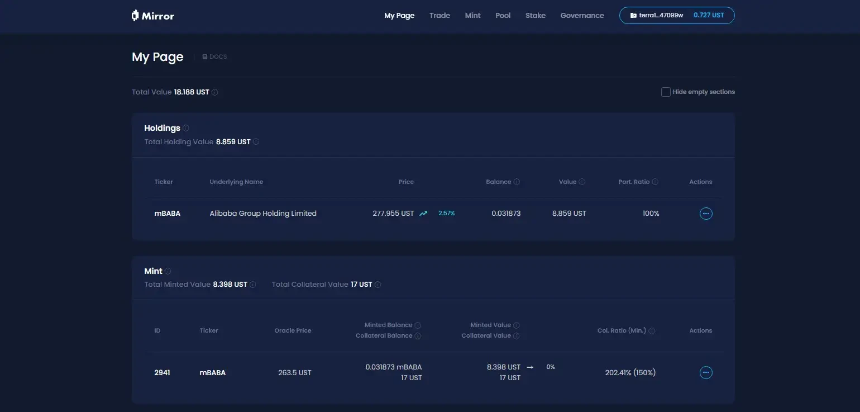

在上一轮周期中,Synthetix 和 Mirror 等代表性项目已经探索出一套完整的链上合成资产机制。这种模式不仅允许用户通过超额抵押(如 SNX、UST)铸造 TSLA、AAPL 等「美股代币」,还能覆盖法币、指数、黄金、原油等几乎所有可交易资产。

原因在于,合成资产模式通过预言机报价和链上合约撮合,理论上具备无限深度、无滑点的流动性体验。

然而,为什么这种合成资产模式没能实现大规模普及?

核心问题在于,价格锚定并不等于资产所有权。合成资产模式下的美股代币并不代表现实中拥有该股票的所有权,而只是在「赌」价格。一旦预言机失效或抵押资产暴雷(例如 Mirror 因 UST 崩盘而陷入困境),整个系统将面临清算失衡、价格脱锚以及用户信心崩溃的风险。

此外,合成资产模式下的美股代币注定是小众市场——资金仅在链上闭环内流转,缺乏机构或券商参与,意味着它永远停留在「影子资产」层面,无法融入传统金融体系,撬动增量资金流入。

新架构下的美股资金引流结构

这一次,美股代币化换了一套玩法。

以 Kraken、Bybit 和 Robinhood 推出的美股代币交易产品为例,这些平台采用的是实股托管模式,资金经由券商流入美股。

用户只需下载加密钱包并持有稳定币,便可绕开开户门槛、身份审查,轻松买入美股资产。整个流程无需美股账户、不受时差限制、没有身份门槛,直接在链上将资金导向美股。

从微观上看,这是全球用户更自由地买卖美股的机会;但从宏观视角看,这其实是美元和美国资本市场借助 Crypto 这条低成本、高弹性、7×24 小时运行的管道,吸引全球增量资金。

试想一下,巴西或阿根廷的一个普通用户突然发现可以在链上购买美股代币,只需下载钱包或交易所,将本地资产换成 USDC,再点击几下,就能买入 AAPL 或 NVDA。

表面上看,这是简化用户体验;实际上,这是一种为全球资金打造的「低风险、高确定性」美股引流结构,让全世界 Crypto 用户的热钱通过低摩擦方式跨境流入美国资产池。

如何看待美股代币化的利弊?

如果单纯从 Crypto 圈的视角来看,美股代币化究竟有何吸引力,又可能对链上生态产生哪些影响?

我认为需要辩证地看待这一问题。

对于缺乏美股投资通道的用户,尤其是 Crypto 原住民和第三世界国家的散户投资者,美股代币化无疑提供了前所未有的低门槛通路,堪称「资产平权」。

然而,对于已有美股账户的用户,尤其是华语区为代表的交易型用户,美股代币化的吸引力有限——只能做多,缺乏衍生品配套,称不上交易友好。

不过,美股代币化也可能为 DeFi 生态带来新的机遇。当前链上优质资产稀缺,若这些实股托管的美股代币能逐步渗透进 DEX、借贷协议和链上衍生品系统,它们完全可以成为新的基础资产,为 DeFi 提供更具确定性的价值原料。

写在最后

从 2024 年开始,「Crypto 还能不能革 TradFi 的命」已不再是值得讨论的问题。

通过稳定币穿透传统金融管道的地理限制,绕开主权壁垒、税务障碍和身份审查,最终用 Crypto 构建新型美元渠道,已经成为近期诸多叙事的核心主线。

Crypto bless America,也许并非只是一句玩笑。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯