Compound与Aave:DeFi借贷市场的竞争格局与未来前景深度解析

作者:Andrew LIU

引言:DeFi借贷平台的历史必然性

几千年前的古希腊,人们(包括亚里士多德)认为收取借贷利息是不道德的,甚至违背神意。然而,随着时间推移,人类逐渐接受了借贷利息的存在,并将其视为经济活动的重要组成部分。

最初,借贷关系发生在个人之间,本质上是去中心化的。随着政府和银行等中心化机构的出现,借贷逐渐被集中管理。中心化借贷的优势在于能够由第三方公平处理违约情况,但其长期存在的真正原因却是因为去中心化借贷中的一些“不能”:

-

借入方可能不能严格遵守契约,例如自愿让渡抵押物给借出方;

-

弱势的借出方可能不能采取有效行动保护自身利益;

-

即使某一方采取了行动,双方都不能确保该行动是否公平公正。

DeFi借贷技术颠覆了上述基础,使借贷关系回归去中心化成为可能。

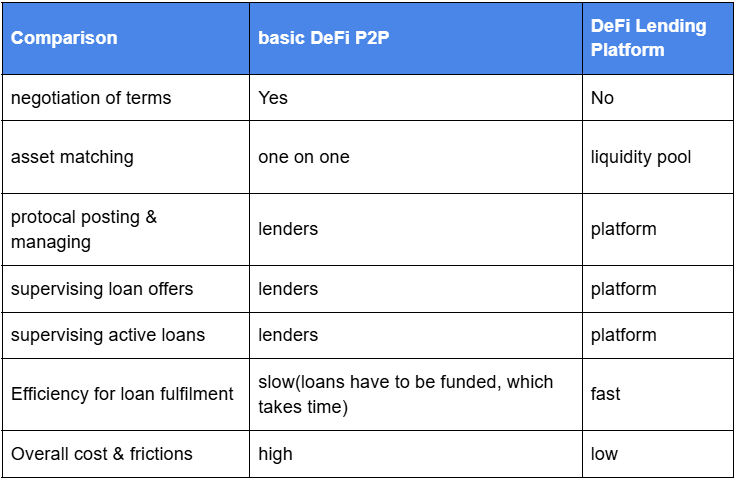

从底层逻辑上看,DeFi借贷分为两种形式:原始的纯点对点借贷(basic DeFi P2P)和去中心化借贷平台(DeFi Lending Platform)。通过对比可以发现,DeFi Lending Platform更具长期发展潜力。

DeFi借贷平台的商业模式本质与传统银行类似,收入主要来源于利息和服务费,但由于基于区块链和智能合约,运营成本大幅降低。因此,DeFi借贷平台的兴起具有历史必然性。

本报告选取目前较有影响力的两个DeFi平台——Compound和Aave,通过对比分析,揭示行业现状、竞争格局及未来发展机会。

DeFi借贷市场概况:一家独大

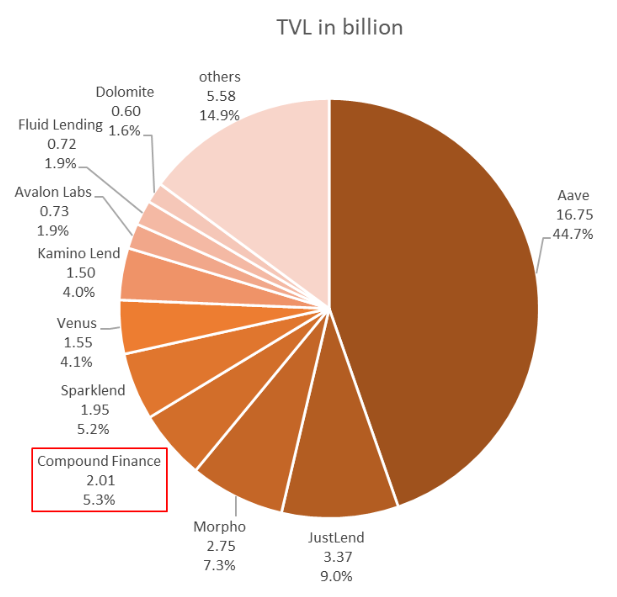

据DeFiLlama数据,截至2025年4月7日,Lending赛道的总锁仓价值(TVL)为375亿美元,其中Compound和Aave分别为20亿美元和168亿美元,分别占Lending赛道的5.3%和44.7%。其他排名靠前的参与者如下表所示:

除了TVL外,费用(Fees)和收入(Revenue)是两个关键指标:

-

Fees:反映用户对协议的使用成本和活跃度,Fees越高说明借贷需求越旺盛。

-

Revenue:反映协议自身的盈利能力,通常是Fees的一部分。

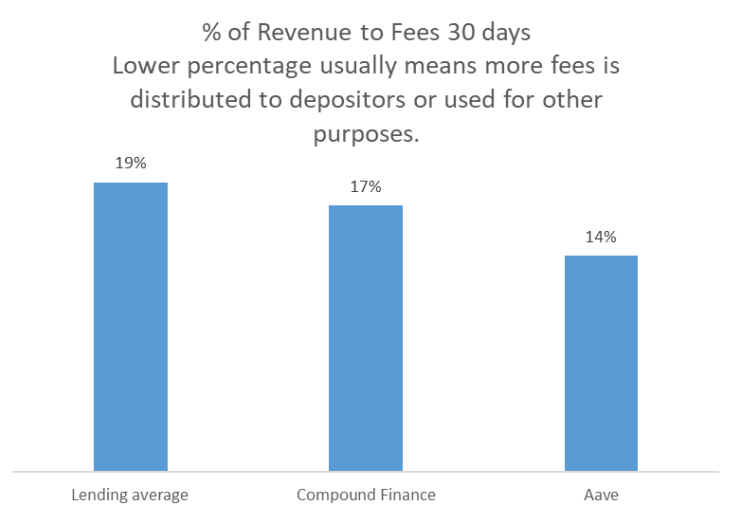

据DeFiLlama数据,Lending赛道的30天Revenue占Fees的比例为19%,意味着DeFi平台收取的Fees中,超过80%的部分被分给了存款人或用于其他用途。

相比之下,Compound和Aave的该比例更低,分别为17%和14%,体现出大平台更注重生态激励而非短期利润。

Compound分析:设计缺陷导致发展受阻

总体来看,Compound的发展状况不佳。作为2019年发布白皮书的老牌项目,截至2025年4月,其收入、TVL等重要指标已被其他竞争者超越。

收入表现:

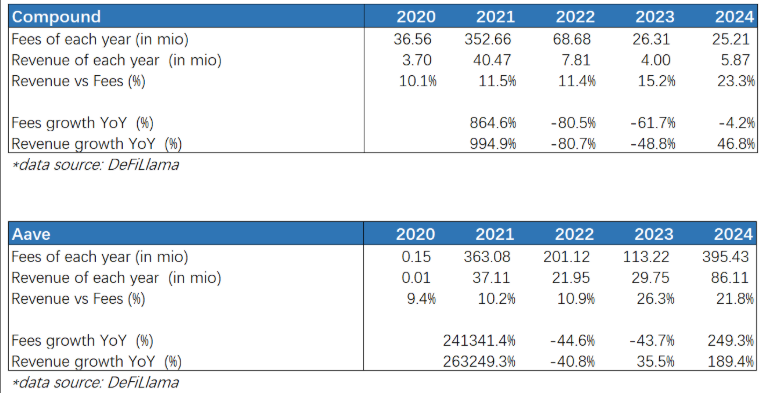

2022-2024年,Compound的Fees连续三年大幅下滑,Revenue仅在2024年有所回升,表明项目方提高了从Fees中提取收入的比例。这反映出Compound的发展遇到困难,不得不更加注重短期利润。而Aave的表现明显更好,其Fees从2022年开始超过Compound,在Lending赛道整体下行的趋势下,2024年仍实现了2.5倍的Fees增长和1.9倍的Revenue增长。

市值表现:

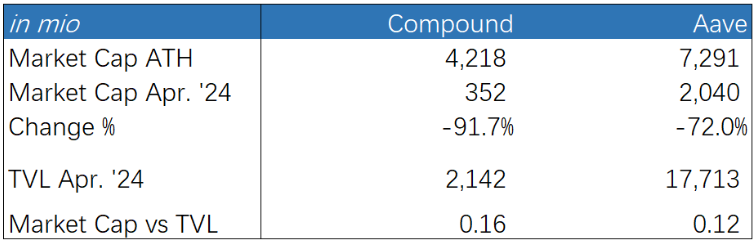

2025年4月,COMP代币的最新市值约为3.5亿美元,比2021年的巅峰市值下降幅度超过90%,相当于其TVL(约20亿美元)的16%。Aave的最新市值约为20亿美元,比2021年的巅峰市值下降幅度为72%,相当于其TVL(约178亿美元)的12%。其他TVL较大的项目(如JustLend和Morpho)市值占比仅为8%,这也反映出COMP的估值偏高。

Tokenomics分析

接下来,本报告从以下四个维度分析Compound的Tokenomics,并将其与Aave对比,找出Compound发展不如Aave的原因,为新项目经济模型设计提供参考。

1) 代币供应与分配

COMP的总供应量为1000万枚,初始分配规则是49.95%给项目股东及团队,50.05%给用户,去中心化倾向不明显。而Aave的总供应量为1600万枚,80%分配给社区,去中心化倾向更显著。

2) 激励机制

根据Compound官网,项目方计划在四年内派发COMP,截至2025年4月11日,每日派发1723枚,速度比最初(每日1234枚)加快了40%。这表明Compound希望通过加大激励力度吸引更多用户。但单纯增加Token发放并不会提升用户感知的价值,反而可能让用户觉得Token贬值。相比之下,Aave将Token作为质押奖励发放给流动性提供者,这一机制更能吸引用户长期参与。

2025年4月16日,截图自https://compound.finance/governance/comp

3) 价值捕获

Compound在Token应用场景的设计上存在不足:

-

经济模型偏向激励流动性挖矿,而不倾向于激励COMP持有者,导致用户缺乏持有动力,形成死亡螺旋。

-

COMP持有者主要参与治理,几乎没有分享项目收入的资格,忽视了普通用户的实际利益需求。

-

没有明确的回购或销毁机制,在价格下跌时缺乏应急保障。

Aave在Token应用场景设计上更为丰富,AAVE持有者可通过质押到安全模块(Safety Module)分享项目收入,包括借贷利息和闪电贷费用。此外,Aave曾讨论用Revenue回购并销毁AAVE,为Token价格提供更多保障。

4) 治理与权力分配

根据最新数据,Compound前10大地址持有39.1%的COMP,前23大地址持有超过50%。这种相对集中的治理权并非缺点,但也反映出项目方在经济模型设计上的不足。

结论

DeFi时代,技术进步使人类回归去中心化借贷成为可能。尽管现有DeFi平台仍有不足,行业生态活跃度有待提升,各类风险事件层出不穷,但我们应对DeFi项目保持信心。

-

DeFi Lending赛道表面上呈下行趋势,但实际上只是行业波动,宏观经济不景气时借贷活动减少是正常现象。

-

行业低谷期,Lending赛道一家独大的现象尤为明显。Compound已落后于Aave和其他后起之秀,考虑到其经济模型设计的缺陷,难以东山再起。

-

COMP代币相较于Aave略有高估,后续价格可能进一步下跌。

-

项目经济模型设计需充分考虑人性,才能创造共赢、可持续的生态。DeFi借贷平台若想取得更大发展,还需从更多方面驱动用户和合作伙伴的持续参与。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯