2025年美联储降息:政策再平衡与经济数据的微妙博弈

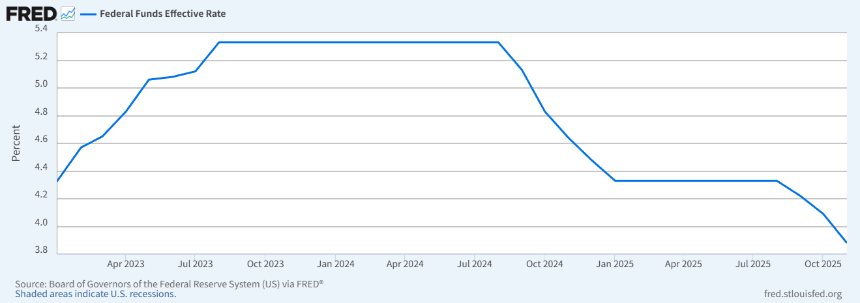

在2025年12月10日的会议上,美联储宣布将联邦基金利率目标区间下调25个基点至3.50%–3.75%,这是今年第三次降息,也是过去三年来的最低水平。尽管市场对降息时点早有猜测,但真正推动政策落地的原因早已隐含在官方措辞和经济数据中。

图 1:2023-2025 年联邦基金利率走势(来源:美联储 FRED 数据库)

官方措辞微调:通胀温和化与就业关注提升

美联储的决策始终基于数据而非情绪。自今年年中以来,官方文件的措辞已悄然变化:通胀描述趋于温和,而对劳动力市场的关注度显著提高。进入第三季度后,美国劳工部数据显示,非农新增就业从7月的18万人降至9月的11.9万人,失业率升至4.4%,这使得“风险平衡”的政策框架开始倾斜。

图 2:2019-2025 年美国失业率趋势(来源:美国劳工部 / FRED)

就业风险上升促使政策再平衡

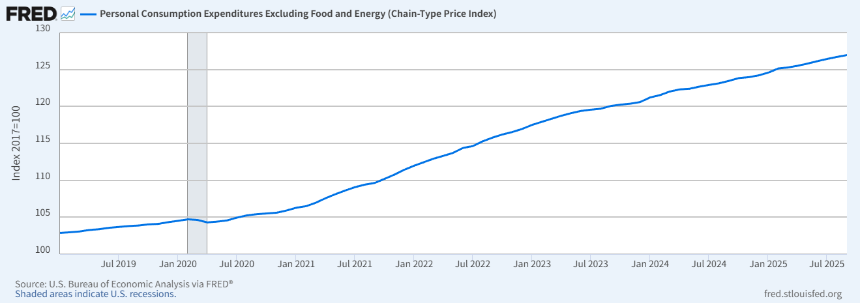

最新决议中,美联储明确指出“近期就业增长放缓、失业率略有上升”,这是此前少见的表述,表明劳动力市场首次被认为存在下行压力。相比之下,通胀虽仍高于2%的目标,但11月核心PCE同比增速为3.1%,让官方措辞仅为“仍然偏高”,而非更强烈的“顽固”或“持续超标”。这种差异表明,决策者对风险优先级的看法已发生变化。

本次降息可被视为一次“再平衡”。在两年紧缩周期后,高位政策利率对经济构成压力,尤其是融资成本高企的企业和消费者部门。美联储并非因通胀彻底消失而放松政策,而是因为就业出现微妙变化(9月失业率触及4.4%)而调整节奏。这不是外界期待的“全面宽松周期”,而是在数据与风险间寻找空间的策略。

图 3:2019-2025 年核心 PCE 通胀走势(来源:美国经济分析局 / FRED)

利率调整节奏保持灵活,未来取决于经济数据

在政策路径上,美联储保持了克制。声明反复强调未来利率调整“将取决于最新数据和风险评估”,而非按既定轨道推进。这种开放式表述为未来灵活应对保留了空间,同时也压低了市场对连续降息、激进宽松的预期。换句话说,美联储并未承诺走向更低利率,而是希望每一步政策都跟随经济实际变化。

投票分歧透露决策层对经济前景的不同判断

此外,本次FOMC投票结果也值得关注:9票支持、3票反对,是近年少见的分歧。反对意见并非质疑政策方向,而是反映决策层对经济前景的判断不再一致——美联储理事米兰倾向于降息50个基点,芝加哥联储主席古尔斯比、堪萨斯城联储主席施密德则主张维持利率不变。这种内部差异提醒市场,美联储不认为当前形势已清晰到能制定单一路径,未来政策可能调整方向,不会呈现连贯的单边趋势。

市场关注降息时点背后的风险信号

总的来看,这次降息是对经济现实的回应,而非对市场的安抚。通胀虽未回到目标,但11月核心PCE 3.1%的增速已呈持续下行趋势;就业市场仍稳健,但不再有前两年的强势;经济增长保持韧性,但不确定因素仍在。在多重约束下,美联储的选择是平衡性调整:既不让经济因高利率长期承压,也不让政策过度放松重新刺激通胀。

对市场而言,关键信息不是“降息发生了”,而是“降息为何在此时发生”。官方文件中“风险”一词的权重明显提升,意味着未来决策者会更依赖数据,而非预期或口头承诺,政策节奏将更谨慎。

数据驱动下的货币政策未来方向

此次调整既是周期节点,也是重要信号,体现了政策制定者对经济的细致判断,也展示了在不确定中保持平衡的努力。未来美国货币政策的方向,将系于就业、通胀和增长三条线的交汇点:例如,若明年一季度失业率回升至4.5%(接近美联储2025年底预测中值),降息节奏可能加快;若核心PCE反弹至3.5%以上,政策甚至可能暂停宽松。每一项数据的变化,都将决定下一步利率走势。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯