香港RWA监管实践与代表项目分析:从传统金融视角解读RWA发展路径

2025年8月初,香港RWA(现实世界资产代币化)与稳定币赛道处于近五年最炽热的顶点。那一刻,整个城市弥漫着2017-2018年未曾再现的激情:传统金融机构高管、AI创业者、甚至产业资本掌门人纷纷赴港寻找Web3融合路径,饭局与酒店大堂充斥着代币化国债、现金管理工具与稳定币立法的热议。当时一位刚从纽约转场香港的华尔街银行家直言:以crypto话题密度与参与广度论,香港已取代纽约,成为全球最热的区块链城市。

然而,短短两个多月后,市场温度急剧回落。内地监管对大陆金融机构及资产赴港RWA化的政策出现明显收紧信号,多宗原本箭在弦上的内地实物资产代币化项目被暂缓或搁置,部分中资背景的RWA平台交易量骤降70%-90%。一度被视为“全球第一”的香港RWA热度,仿佛从盛夏瞬间滑入深秋,引发市场对香港国际Web3中心地位的阶段性疑虑。2025年11月28日,中国人民银行牵头,中央金融办、国家发改委、司法部等13个国家级部门召开“打击虚拟货币交易炒作工作协调机制会议”。会议首次将稳定币纳入虚拟货币监管范畴,明确虚拟货币相关业务属非法金融活动,强调其不具有法偿性,不能作为货币流通使用。

大陆监管的趋严,虽然也在短期内一定程度上影响了中资客户,内地资金外流受限,部分内地机构将暂停香港RWA业务。但是香港拥有一国两制的特殊体制,拥有独立的监管框架,理论上并不会受大陆政策的影响。这并非香港RWA政策的根本转向,而是近两年来香港在这一赛道中反复出现的“高位降温—结构性再定位”周期的又一次体现。回顾2023-2025年,可清晰勾勒出三阶段演化路径:

- 2023 - 2024 H1:监管开闸与沙盒试验期

HKMA推出Project Ensemble,SFC连续批准多只代币化货币市场ETF与债券基金,HashKey、OSL等本地持牌平台获得虚拟资产VA牌照扩展,香港正式确立“受监管RWA试验田”定位。

- 2024 H2 - 2025年7月:内外共振的爆发式增长期

美国《GENIUS稳定币法案》通过、美联储降息周期开启、特朗普政府亲crypto立场明朗,叠加香港本地稳定币立法咨询文件发布,引发全球资金与项目加速涌入。博时-HashKey代币化货币市场ETF、XSGD、以及多只代币化私募信贷基金在短短数月内AUM从数千万美元激增至十亿美元级别,香港短暂成为全球RWA增量最快的市场。

- 2025年8月至今:有限参与与风险隔离期

内地监管对跨境资产代币化采取更审慎态度,明确限制大陆机构与个人深度介入香港RWA生态,客观上切断了此前最主要的增量资金与资产来源。香港本地及国际资本继续被允许充分参与,但增长动力从“内地资产上链”切换为“本地+全球合规资金配置美国主导的链上资产”。

这种周期性降温的底层逻辑,正是决策层在“参与全球数字经济新秩序”与“防范系统性金融风险”之间的动态平衡。香港的角色被重新锚定为:以本地资源为限,充分对接美国主导的区块链经济网络,同时筑起防火墙,阻断风险向内地传导。

这意味着,香港RWA市场并未走向衰退,而是进入更清晰、更可持续的第三阶段:从此前的“野蛮生长”转向“合规主导、DeFi切入、全球资金对接美系链上资产”的新格局。纯链上、高透明度、低风险的现金管理类RWA(货币市场基金、国债代币)仍将高速增长,而高度依赖内地资产与资金的实物RWA化路径则被大幅压缩。

对从业者而言,政策反复带来的短期阵痛不可避免,但留出的合规空间依然充足。尤其是美国监管对DeFi的短暂宽容窗口,与香港持牌平台可合法提供的链上服务形成罕见的叠加优势,为下一步在受监管框架内深耕链上流动性、结构化产品与跨链资产配置,提供了宝贵的战略跑道。

香港RWA的故事远未结束,只是从喧嚣的群情激昂,步入更冷静、更专业的深耕期。本文将进一步阐述香港RWA市场,以及相关代表项目。

香港RWA市场格局

作为全球区块链与传统金融融合的前沿阵地,香港的RWA(Real World Assets,现实世界资产)市场在2025年已确立为亚洲最具监管成熟度的生态枢纽。该市场以香港金融管理局(HKMA)和证券及期货事务监察委员会(SFC)为核心驱动,通过Project Ensemble沙盒项目和“数字资产政策2.0”框架,聚焦代币化货币市场工具、政府债券、绿色债券及新兴实物资产(如充电桩收入和国际航运租金)。总体格局呈现“机构主导、合规先行、DeFi渐入”的特征:从2024年的试验性发行转向2025年的规模化基础设施构建,强调跨链结算、稳定币集成与全球流动性对接。香港RWA生态已从“融资窗口”转型为“创新平台”,与美国主导的链上网络深度衔接,同时筑牢风险隔离墙,防范跨境传导。

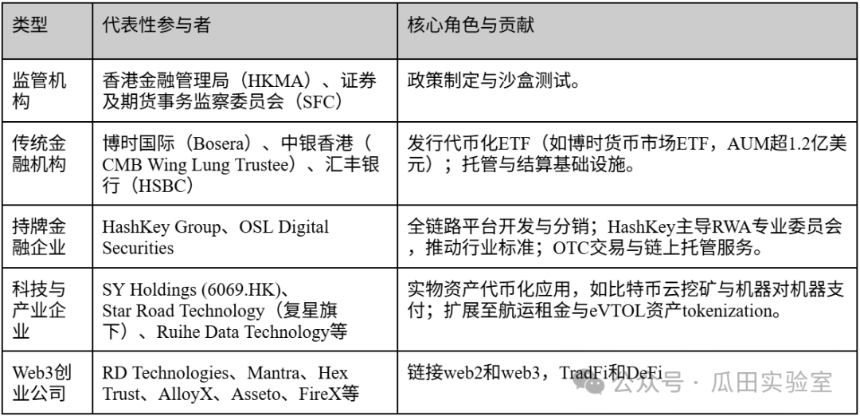

参与者类型:机构资本主导、科技企业与创业公司并存

香港RWA市场参与者高度分层,以机构资本为主导,辅以本土科技企业和新兴Web3初创,形成闭环生态。以下表格概述主要类型(基于2025年活跃实体):

可以看出,香港市场机还是以构占为主,占比约70%,主导高门槛产品发行;企业与初创则填补技术与应用空白,受益于SFC的VA牌照扩展。

总体规模与增长态势

2025年,香港RWA市场规模嵌入全球$26.59B - $35.8B链上TVL框架内,AUM从年初数千万美元跃升至数十亿美元级别。增长动力源于政策叠加效应——2025年施政报告呼吁RWA基础设施投资,稳定币条例将于2026年生效,预计降低跨境支付成本90%,结算时效至10秒。年化增长率超200%,TVL 3年内58倍扩张,但高合规成本(单产品发行超82万美元)限制零售渗透,机构流入占80%以上。

未来发展潜力评估

香港RWA潜力广阔,预计2025-2030年市场规模将达万亿美元级别,位居全球前三(仅次于美国与新加坡)。优势在于监管沙盒的迭代速度与国际接轨:SFC即将开放全球订单簿共享,提升流动性;Ensemble项目将构建tokenized存款结算系统,辐射巴西/泰国等新兴贸易链。DeFi宽容窗口与AI+区块链融合(如航运租金tokenization,解锁2000亿美元市场)将驱动多元化场景,初创生态预计新增50+项目。挑战包括成本壁垒与内地资金隔离,但这反而强化香港的“全球中立枢纽”定位:吸引欧美机构配置美债/MMF,同时本土企业深耕亚洲实物资产。总体而言,香港RWA正从“热度驱动”转向“可持续增长”,关键在于政策连续性与基础设施成熟。

香港RWA相关平台

HashKey Group —— 合规生态的“全栈”基石

在香港致力成为全球Web3中心的宏大叙事中,HashKey Group无疑是目前最具代表性的“旗舰”级实体。作为亚洲领先的端到端数字资产金融服务集团,HashKey不仅是香港合规交易市场的先行者,更是RWA(Real World Asset)资产发行与交易关键基础设施的搭建者。其战略布局从底层的区块链技术到上层的资产管理与交易,形成了一个完整的合规闭环。

HashKey Group成立于2018年,总部位于香港,与万向区块链实验室(Wanxiang Blockchain Labs)有着深厚的渊源。在香港证监会(SFC)推行虚拟资产交易平台发牌制度伊始,HashKey便确立了拥抱监管的路线。

2023年8月,HashKey Exchange成为香港首批获得第1类(证券交易)和第7类(提供自动化交易服务)牌照升级的交易所,获准向零售投资者提供服务。这一里程碑事件不仅确立了其在香港市场的合法垄断优势(双寡头之一),更为未来合规RWA产品(如STO,证券型代币发行)的二级市场流通提供了有效通道。

2025年12月1日HashKey Group通过港交所聆讯,即将登陆香港主板,有望成为“香港持牌虚拟资产第一股”。关于Hashkey的招股说明书分析和上市展望,有好些业界专家都有相关分析,笔者认为Hashkey的上市是一个标志性事件,将有助于香港在全球(尤其是相对于新加坡和美国)争夺Web3领域的定价权和话语权,确立香港作为“合规数字资产中心”的地位。

HashKey的架构并非单一的交易所模式,而是构建了一个服务于RWA全生命周期的生态系统:

- HashKey Exchange(交易层): 香港最大的持牌虚拟资产交易所,提供法币(港元/美元)出入金通道。对于RWA而言,这是未来资产代币化后的流动性归宿。

- HashKey Tokenisation(发行服务层): 这是其RWA业务的核心引擎。该部门专注于协助机构将实体资产(如债券、房地产、艺术品等)进行代币化,提供从咨询、技术实现到法律合规的一站式STO解决方案。

- HashKey Capital(资产管理层): 全球顶级的区块链投资机构,资产管理规模(AUM)超过10亿美元。其在RWA领域的角色更多体现为资金端的支持与产品的构建(如ETF)。

- HashKey Cloud(基础设施层): 提供节点验证和区块链底层技术支持,确保资产上链的安全与稳定。

在香港RWA市场中,HashKey的核心竞争力体现在“合规”与“生态联动”两个维度:

- 监管护城河: RWA的核心在于将受监管的线下资产映射到链上。HashKey拥有完整的合规牌照,能够合法处理属于“证券”性质的代币(Security Tokens),这是大多数非持牌DeFi平台无法逾越的门槛。

- “并表”级生态能力: 能够打通资产端(Tokenisation)、资金端(Capital)和交易端(Exchange)。例如,一个房地产项目可以由HashKey Tokenisation进行代币化包装,由HashKey Capital参与早期认购,最后在HashKey Exchange上市交易。

- 机构级连接器: HashKey已与众安银行(ZA Bank)、交通银行(香港)等传统金融机构建立法币结算合作,解决了RWA最关键的“出入金”与法币结算难题。

HashKey在RWA领域的实践主要体现在“传统金融资产上链”与“合规发行”两个方向。以下是其典型案例总结:

HashKey Group不仅仅是一个交易所,它是香港RWA市场的操作系统。通过持有稀缺的合规牌照并构建全栈技术设施,HashKey正在将“资产代币化”从概念转化为可执行的金融业务。对于任何希望在香港发行或投资RWA的机构而言,HashKey都是目前绕不开的合作伙伴。

OSL Exchange —— 传统金融的“数字军火商”与基础设施专家

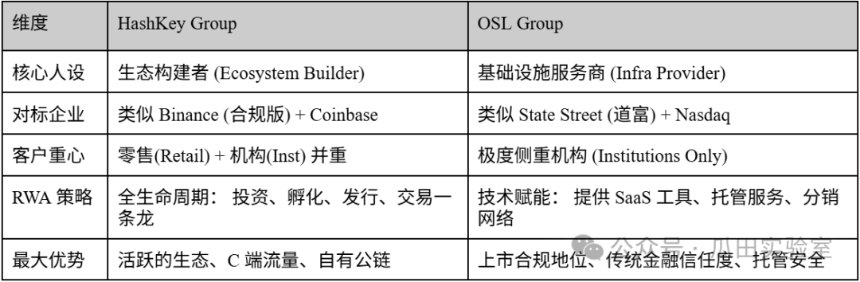

在香港RWA的棋局中,如果说HashKey是冲锋在前、构建完整生态的“旗舰”,那么OSL Group(前BC科技集团,863.HK)则是深耕幕后、为传统金融机构提供技术的“军火商”。

作为香港唯一一家专注于数字资产的上市公司,OSL 拥有上市公司的财务透明度与审计标准。这使得OSL 成为了那些极度厌恶风险的传统银行、主权基金进入 RWA市场的首选“安全通道”。

不同于HashKey积极拓展零售用户和构建公链生态,OSL的战略重心极其聚焦于机构业务(Institutional Business)。其架构并非为了“打造一个交易所”,而是为了“帮助银行打造它们的产品”:

- 独一无二的“上市公司”护城河:

- RWA的核心在于通过传统金融(TradFi)的合规审查。对于大型银行而言,与一家上市公司(Public Company)合作的合规成本远低于私有企业。OSL的财务报表接受四大审计,这种“制度化信任”是其在B端市场的最大王牌。

- 技术输出者 (SaaS Model):

- OSL并不执着于让所有资产都在OSL平台上交易,而是愿意输出技术(OSL Tokenworks),帮助银行搭建自己的代币化平台。这是一种“卖铲子”的策略——无论谁发RWA,只要用的是OSL的底层技术或流动性池,OSL都能获利。

- 托管领域的垄断级地位:

- 在香港首批比特币/以太坊现货ETF发行中,嘉实国际(Harvest)与华夏基金(ChinaAMC)均选择OSL作为虚拟资产托管人。这意味着香港ETF市场中超过半数的底层资产安全由OSL掌控。对于RWA而言,“谁掌握托管,谁就掌握资产的命门”。

在RWA产业链中,OSL将自己定义为连接传统资产与Web3世界的精密管道:

- RWA结构化与分销(Structurer & Distributor):

- 利用其作为持牌券商的身份,OSL擅长处理复杂的金融产品结构化。它不只是简单的“资产上链”,而是专注于投资级(Investment Grade)产品的代币化,如银行票据、结构性产品等。

- 跨国合规流动性网络:

- OSL与渣打银行旗下的Zodia Markets、以及日本的金融巨头有着深度合作。在RWA的流动性上,OSL走的是“机构对机构”的暗池(Dark Pool)和场外交易(OTC)路线,而非零售订单簿模式。

OSL的案例通常不仅限于香港,而是具有很强的国际示范效应,且合作伙伴均为顶级TradFi巨头,由于其B2B特点,融资规模一般不做披露:

为了更直观地理解两者的区别,特地总结了HashKey vs. OSL的对比表格:

如果说HashKey正在香港建立一座繁华的“Web3商业都市”,那么OSL就像是负责这座城市地下管网、金库安全和电力输送的总工程师。在RWA市场中,OSL并不追求声量最大的“发行”,而是致力于成为所有RWA资产最安全的“仓库”和最合规的“通道”。

蚂蚁数科 (Ant Digital) —— 物理资产上链的“可信桥梁”

在香港RWA的版图中,蚂蚁数科(及其Web3品牌ZAN)代表了来自互联网巨头的降维打击。不同于金融机构侧重于“牌照”和“交易”,蚂蚁数科的核心竞争力在于解决RWA最底层的痛点:如何证明链上的Token真实对应了链下的物理资产?

蚂蚁数科的战略路径非常清晰:利用在国内深耕多年的蚂蚁链(AntChain)高性能技术,结合可信物联网(Trusted IoT),在香港这个国际窗口,为全球RWA项目提供“资产数字化”的技术标准和验证服务。

蚂蚁数科在香港RWA市场并非作为一个“交易场所”存在,而是定位为Web3技术服务商。其业务逻辑可以概括为“两端一云”:

- 资产端 (Asset Side): 通过物联网模组(Trusted Modules)植入光伏板、充电桩、工程机械等实体设备,实时采集数据并直接上链。这让RWA从“基于主体信用”(相信发行方)变成了“基于资产信用”(相信设备产生的实时现金流)。

- 资金端 (Capital Side): 通过ZAN品牌,为机构投资者提供KYC/KYT(客户身份验证)、智能合约审计和节点服务,确保资金进出的合规性。

- 隐私保护: 它是香港金管局Project Ensemble(沙盒)中极少数能提供零知识证明(ZKP)技术的厂商,解决了银行在公链上进行资产结算时“既要验证交易,又不能泄露商业机密”的死结。

在HashKey和OSL处理“证券化资产”(如债券、基金)时,蚂蚁数科极其擅长处理“非标准化物理资产”:

- 源头可信: 传统的RWA依赖审计师去仓库盘点,而蚂蚁通过植入芯片,让新能源车、电池、甚至生物资产(如牛只)的运行数据(发电量、行驶里程)实时上链。

- 大规模并发处理: 继承了支付宝“双十一”级别的技术基因,蚂蚁数科的区块链能够支撑亿级资产数据的并发上链,这是大多数公链难以企及的。

- ZAN品牌的国际化: 2024-2025年,ZAN在香港迅速崛起,成为连接Web2开发者和Web3世界的关键中间件平台,特别是在合规技术(RegTech)领域占据了一席之地。

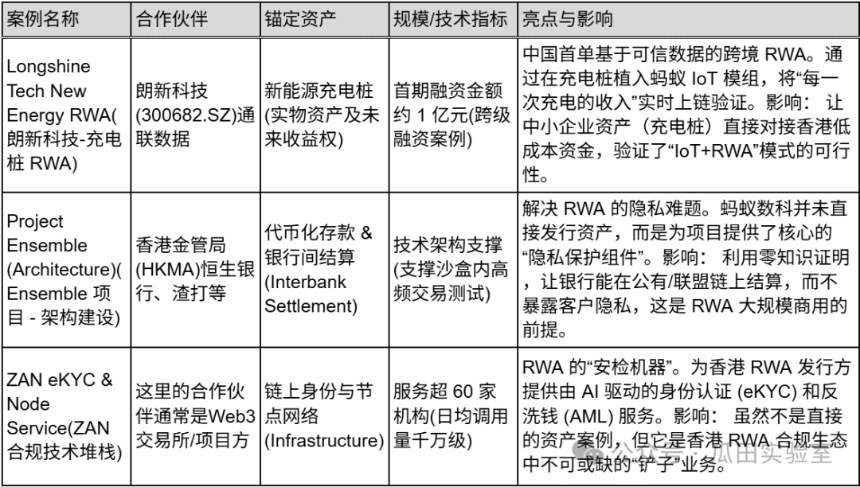

蚂蚁数科的案例主要体现为“实体经济上链”和“银行间结算架构”。

如果说HashKey是“淘宝”,搭建平台,让大家来买卖RWA商品;OSL是“金库”,提供最安全的仓库,帮机构保管RWA资产,那么蚂蚁数科是“智能工厂+质检员”,它们深入到生产环节(充电桩、电池),给每个资产打上“合格标签”(IoT验证),并提供技术让这些资产能顺畅地流通。蚂蚁数科在香港RWA市场以数据为主,致力于成为物理世界资产通往Web3世界的“海关”与“翻译官”。

Conflux Network —— 连接内地与香港的“合规公链”底座

在香港RWA市场中,绝大多数平台(如HashKey, OSL)主要解决的是“资产在香港本地如何交易”的问题,而Conflux解决的是“内地资产如何合规走出来”以及“用什么货币结算”的问题。

作为“中国唯一的合规公链”,Conflux利用其上海树图区块链研究院的背景,与中国电信、一带一路倡议等“国家队”资源深度绑定。在2025年的香港市场,Conflux不再仅仅是一条技术公链,而是演变成了人民币离岸/港元稳定币(Stablecoin)的核心发行层。

Conflux的RWA战略与其他人截然不同,它避开了拥挤的资产管理赛道,专注于基础设施的最底层:

- RWA的血液(稳定币): Conflux孵化并支持了AnchorX(主要投资方为弘毅投资),致力于发行合规的港元稳定币(AxHKD)。在RWA交易中,资产上链是第一步,但“用什么买”是第二步。Conflux试图让AxHKD成为香港RWA市场的结算货币,对标USDT/USDC。

- 物理入口(BSIM卡): 与中国电信合作推出的BSIM卡,将区块链私钥直接植入手机SIM卡。对于RWA而言,这意味着未来的资产确权(比如你在手机上买了一份代币化房产)可以与电信运营商的实名身份绑定,解决了RWA最难的“身份认证(DID)”问题。

- 内地-香港连接器: 利用其在上海的研发中心(树图),Conflux能够承接内地企业的出海需求,通过技术手段让内地实体资产(如光伏、供应链)合规地映射到香港的Conflux公链上进行融资。

在RWA赛道,Conflux的护城河在于其地缘政治优势:

- “脱敏”后的互通性: Conflux实现了独特的技术架构,既符合内地监管(无币区块链技术应用),又能通过跨链桥在香港实现Token化交易。这使得它成为内地国企、央企尝试RWA出海时最“政治正确”的选择。

- 支付与结算闭环: 通过AnchorX项目,Conflux实际上正在参与香港金管局的“沙盒监管”。一旦港元稳定币落地,Conflux将从单纯的“路”变成拥有“过路费”定价权的金融网络。

- 高性能吞吐:RWA(尤其是高频的票据或零售化资产)需要极高的TPS(每秒交易量)。Conflux的树图结构(Tree-Graph)号称能达到3000-6000 TPS,这在处理传统金融高并发交易时比以太坊主网更具优势。

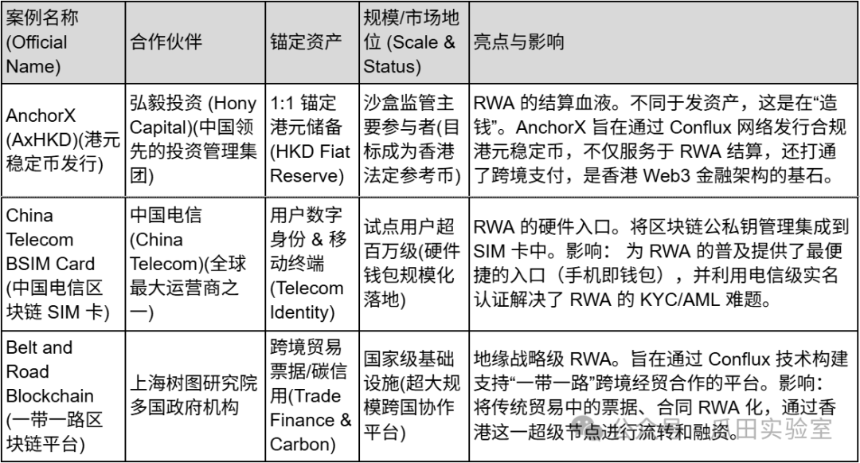

Conflux的案例侧重于“货币基础设施”和“国家级合作”。

Conflux Network是香港RWA市场中唯一的“公链级”玩家。它不直接通过交易手续费赚钱,而是试图通过制定底层标准(稳定币标准、SIM卡标准)成为连接中国制造与全球资金的“数字丝绸之路”。

Star Road Technology —— “老钱”通往Web3的定制化头等舱

在香港RWA市场的众声喧哗中,Star Road Technology(星路科技,部分海外宣发品牌为Finloop)并不是那个声音最大的“颠覆者”,但它极有可能是那个根基最稳的“继承者”。

与其将Star Road视为一家独立的Web3初创公司,不如将其看作是大型综合类民营企业——复星国际(Fosun International)向数字资产世界派出的一艘“官方登陆艇”。由复星财富(Fosun Wealth)独立孵化,Star Road的诞生本身就带着鲜明的集团意志:它不致力于从零开始构建新的金融秩序,而是致力于将传统金融庞大的存量资产和高净值客户,平滑、合规地“摆渡”到区块链的世界中。

Star Road在战略层面提出了一个独特的"Web5"概念。不同于纯粹去中心化的Web3理想主义,Star Road的Web5战略更像是一种务实的折中主义——它试图融合Web2时代成熟的用户体验与流量入口(复星财富的客户群),以及Web3时代的价值互联技术。

在这种叙事下,Star Road构建了其核心基础设施——FinRWA平台(FinRWA Platform, FRP)。这是一个企业级的RWA发行引擎,但它的设计初衷并非为了服务匿名的链上极客,而是为了服务复星体系内的机构与高净值个人。它像是一个精密的转换器,一端连接着复星深耕多年的地产、消费、文旅等实体产业资产,另一端连接着合规的数字资产分销网络。对于Star Road而言,RWA不是目的,而是激活集团存量资产流动性的手段。

与其他平台热衷于探索高风险、高收益的DeFi玩法不同,Star Road选择了一条最为稳健的切入路径:货币基金代币化。

通过与华夏基金(香港)以及母公司复星财富的深度结盟,Star Road首发的拳头产品聚焦于港元、美元及人民币的代币化货币市场基金。这一选择极具战略眼光——货币基金是传统投资者最熟悉、门槛最低的理财品种。Star Road利用其技术将这些基金Token化,实际上是在为那些对Crypto持观望态度的“老钱”提供了一个最安全的入场券。

更重要的是,Star Road打通了人民币(RMB)的RWA通道。在香港作为离岸人民币中心的背景下,这一能力使得Star Road能够精准捕获那些持有大量离岸人民币、且寻求合规出海增值的内地背景资本。

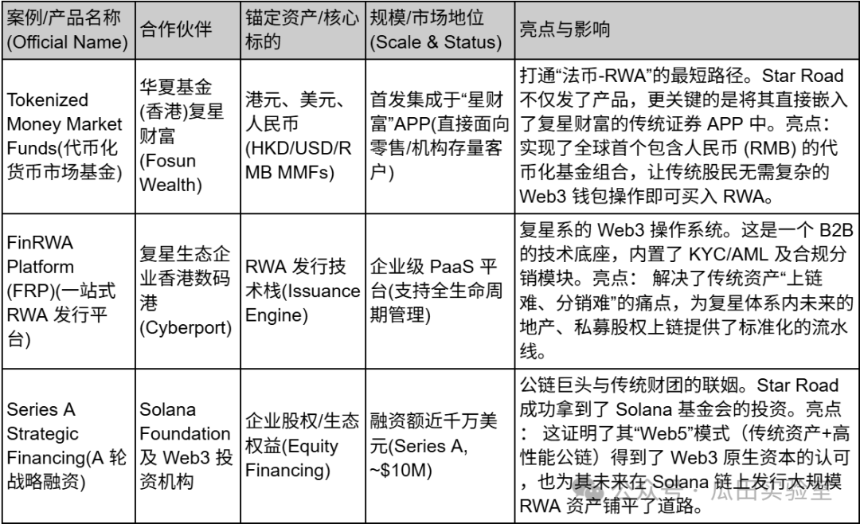

Star Road的业务版图不像一个交易所,更像是一家“精品数字投行”。其案例展现了从“底层技术”到“资产发行”再到“生态资本”的完整闭环:

Star Road Technology代表了传统金融精英阶层对Web3的理解与改造:不追求激进的去中心化,而是追求极致的合规、安全与体验。对于希望在保留传统金融服务体验的同时,又能配置数字资产的机构与高净值人群而言,Star Road

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯