以太坊现价是否被高估?对其未来发展的深度剖析

尽管以太坊的业务发展(包括用户规模和结算交易笔数的增长)仍然具备长期潜力,但其当前价格相对于基本面显得过于昂贵,这使得在现价购买以太坊并不具有吸引力。

通过以下几张图表,我们可以对以太坊的现状进行更清晰的分析:

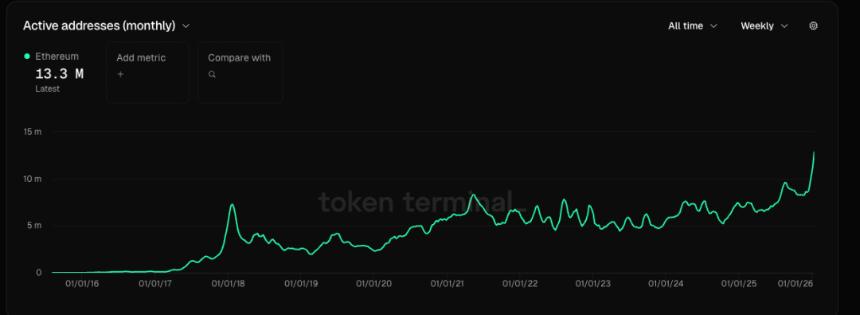

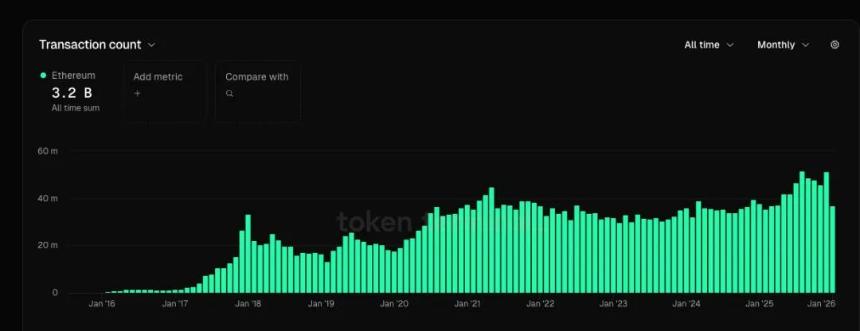

1. 以太坊的活跃用户规模和转账笔数均创历史新高,其中活跃用户规模较上一轮周期高峰增长了44%,转账笔数增长了13%。然而,这两个指标的增长速度甚至不及某些头部电商平台的GMV增速。

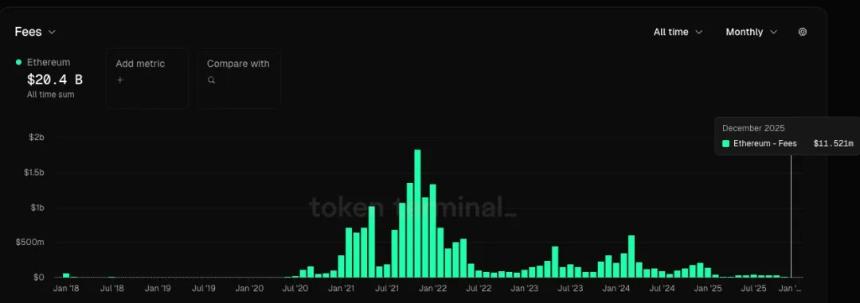

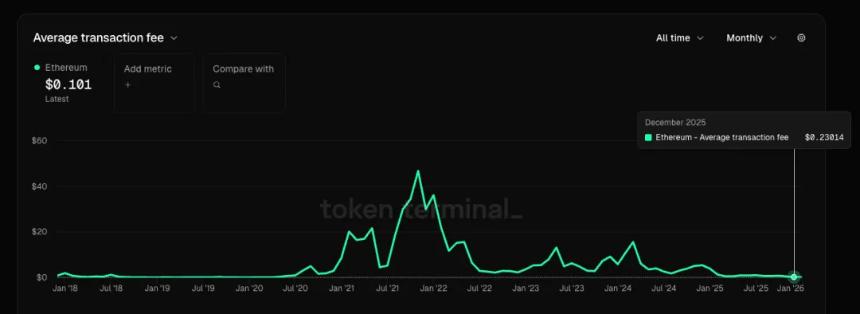

2. 当前以太坊的月度手续费仅为上一轮周期高点的0.6%,平均单笔交易手续费更是仅为上轮高点的0.5%。这意味着其用户和交易笔数的缓慢增长是以服务价格大幅下降为代价的。对于任何行业的公司而言,这种以激烈降价换取增长的现象都不是一个健康的信号。

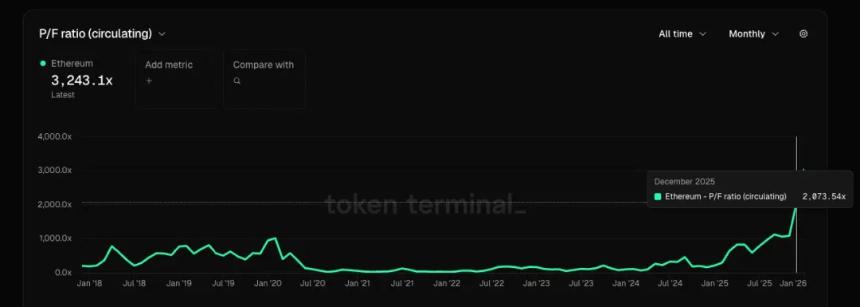

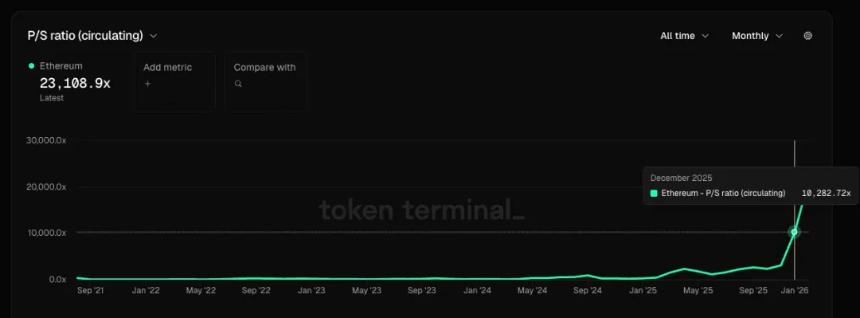

3. 如果将以太坊视为一家提供区块空间服务的公司,根据12月数据计算,其市费率(PF)超过2000倍,市销率(PS)超过10000倍,而净利润为负,因此不存在市盈率指标。相比之下,传统云服务公司的市盈率通常在20-30之间,市销率则为个位数。

4. 若将以太坊视为一种商品(类似于数字原油),其面临的挑战在于其他公链和Rollup同样能够提供类似的区块服务(类似于可替代的原油)。虽然有人认为以太坊的去中心化和抗审查属性更强,因此其作为商品资源应更具价值,但真的值得如此高的溢价吗?此外,上一轮关于以太坊在价值存储方面能取代比特币的呼声已几乎消失殆尽。目前市场普遍达成共识:与比特币=数字黄金的定位相比,以太坊更像是一个科技公司加特种云服务商,其商品定位的可替代性较强。

5. 加密原生应用中具有产品市场契合度(PMF)的项目几乎断代,本轮周期内几乎没有出现具备强价值的应用。需求不足叠加供给增加(Rollup和公链数量持续增长),导致区块空间严重过剩,公链赛道本身也面临增长乏力甚至萎缩的局面。

6. Tom Lee和一些国内VC描绘的“以太坊是链上华尔街,未来万物将上链以太坊”的宏伟图景,目前缺乏足够的数据和事实支持。这一愿景更像是一种喊单行为,而非基于理性推导的投资逻辑。我们的投资决策应建立在理性而非信仰之上。如果未来有更多数据和事实能够佐证这一故事,届时再参与也不迟。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯