花旗商品展望:黄金或达6000美元,铜铝价格将迎大幅上涨

在最新发布的年度商品展望报告中,花旗大宗商品研究团队聚焦于两个关键矛盾点:贵金属价格与矿山成本“脱钩”、利润率飙升至数十年罕见水平;与此同时,基本金属虽短期仍有顺风,但真正具备中期潜力的品种集中在铜、铝及其背后的电力和AI叙事。

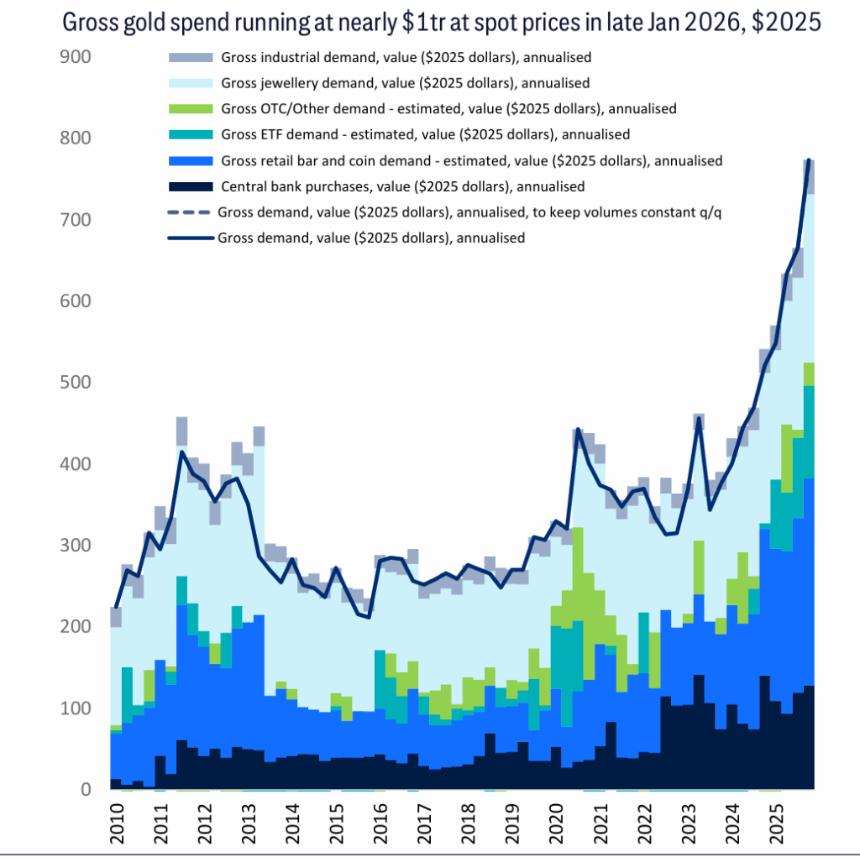

据追风交易台消息,花旗分析师Max Layton等人对黄金的核心判断是,其定价锚正在发生结构性迁移:金价不再由边际开采成本主导,而是由全球对黄金的名义支出规模与高度刚性的供给能力共同决定。由于矿产供给、回收与存量抛售弹性有限,价格本身成为唯一的清算机制。实物黄金市场体量较小,即使极小比例的财富再配置,也只能通过价格大幅上行来完成平衡,黄金因此从“避险工具”转变为反映全球财富结构变化的宏观资产。

在花旗设定的“牛市情景”下,黄金、铜、铝的价格中枢将显著抬升:黄金可能上看6000美元/盎司,铜升至15000美元/吨,铝则逼近4000美元/吨。

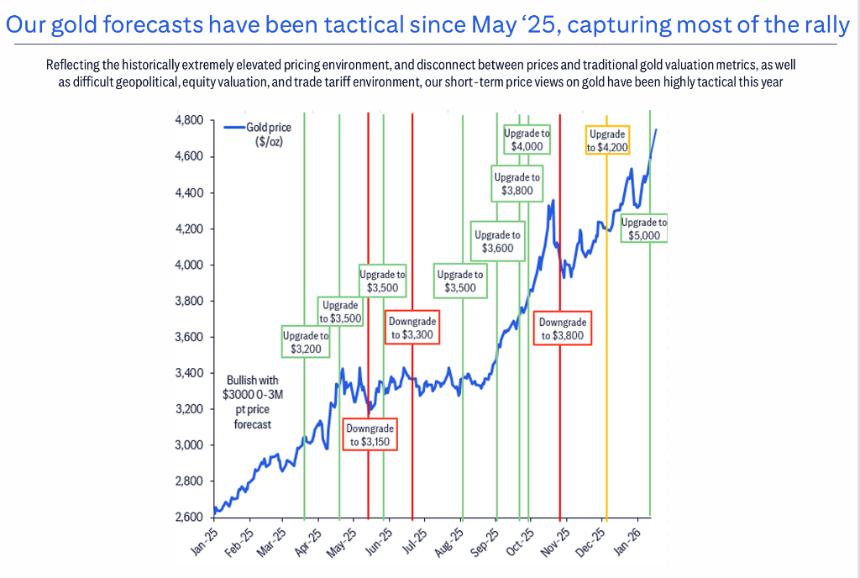

黄金涨到“脱离成本”,反而让对冲变成高风险动作

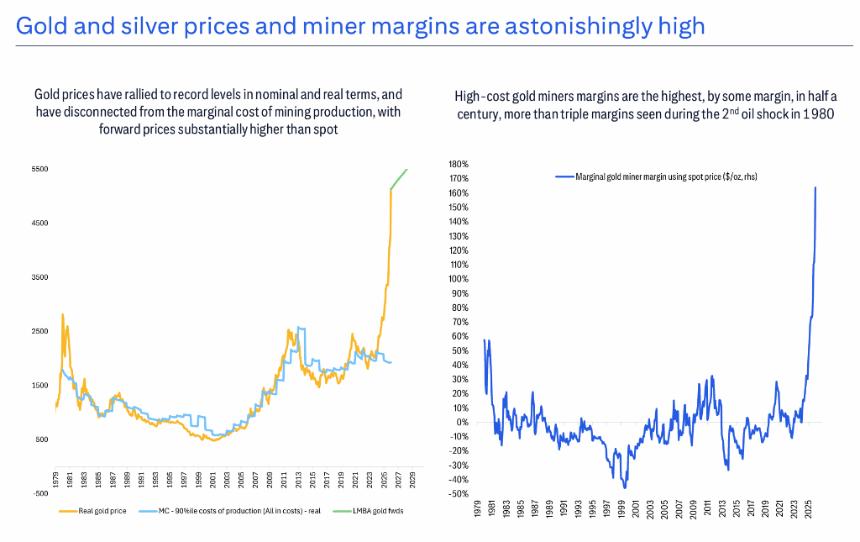

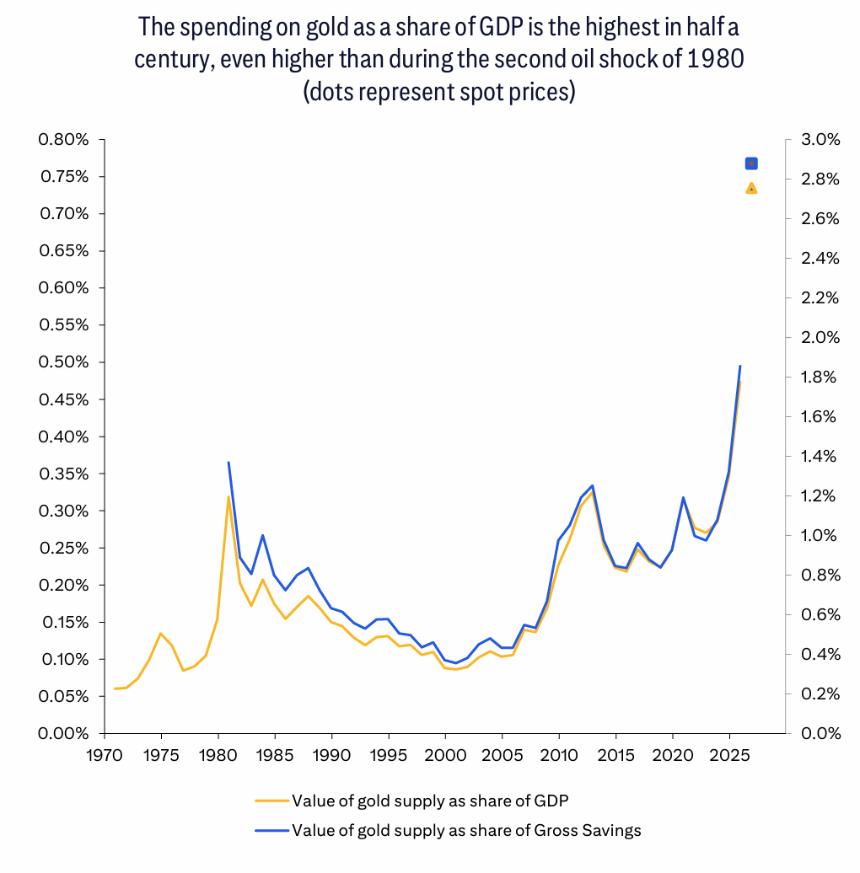

报告指出,金价已在名义和实际口径均创下新高,并与边际开采成本出现明显背离,远期价格也显著高于现货。结果是——高成本金矿的利润率攀升至“半个世纪最高”,甚至比1980年“第二次石油危机”时期的矿企利润率高出三倍以上。

在这种利润状态下,许多公司本能反应是“锁利润”。花旗提醒,历史上企业和主权的套保问题多源于卖掉了上行空间,尤其是“上行卖过头”。这会让公司/主权在成本通胀、产量不及预期时暴露风险;也会引发股东对上行敞口的诉求冲突,甚至出现现金保证金追加压力。

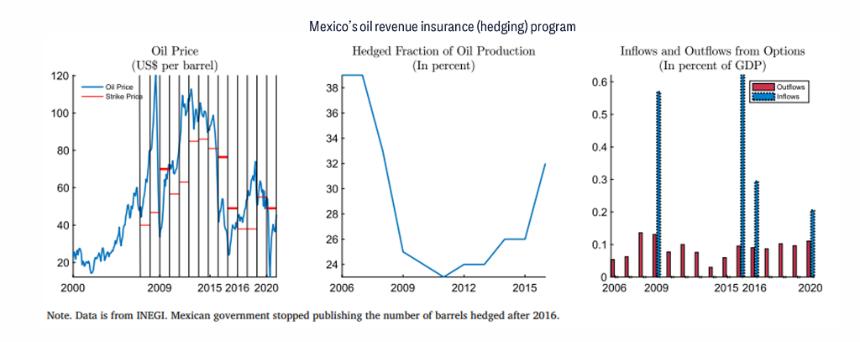

报告详细分析了墨西哥的石油收入保险式对冲:通过滚动支付保险费降低收入波动,而非出售价格上行空间。学术研究表明,墨西哥过去20年未出现重大对冲问题,同时实现了更低的收入波动;IMF与学界研究还提到,这带来了更低的主权债成本与福利增益。

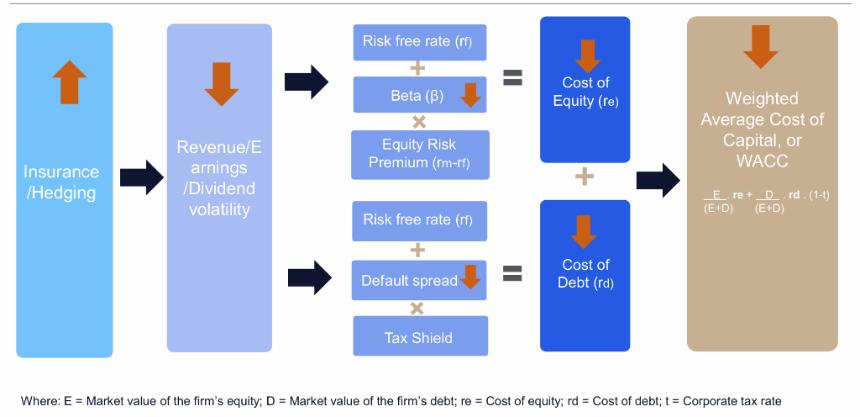

花旗将这一逻辑平移到企业端:如果用保险/对冲切断“大宗波动—盈利波动”的传导,理论上能降低违约概率、减少股权损失概率,进而压低资本成本(beta、WACC),提高估值。代价也很明确:保险并非免费。关键在于“有限”,避免无限卖掉上行。

黄金新定价机制下,家庭财富转移助推金价涨至6000美元?

花旗强调,黄金涨到“脱离成本”并不意味着金价“失真”。相反,黄金的定价机制正在发生变化。

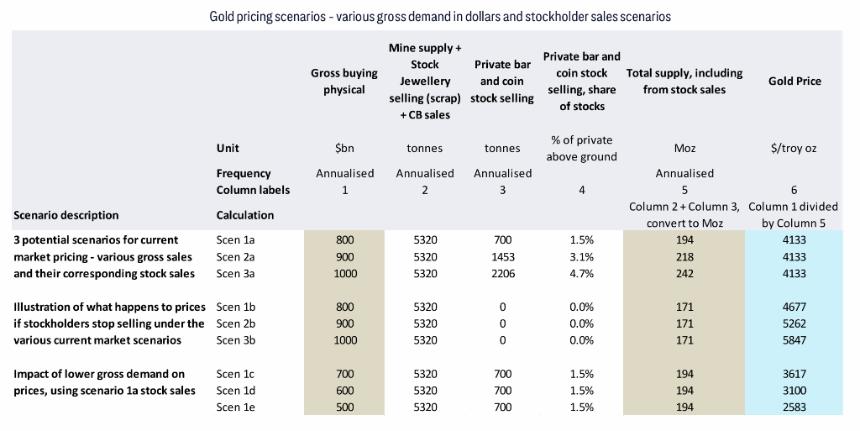

报告对金价的拆解很简单:金价≈买金的美元总支出 ÷ 黄金供给(矿产供给+存量抛售)。在1月下旬,按现货价格年化计算并以2025年不变价口径折算,全球“买金总支出”接近1万亿美元。

花旗用情景表格说明“同一价格可以由不同组合解释”:在不同的买金总支出与存量抛售比例组合下,可以推导出相同的金价水平;而一旦存量持有人停止抛售,在相同买金支出假设下,推导的金价会显著跳升(对应水平从约4677美元/盎司到约5847美元/盎司)。

支撑“逢回调吸筹”的风险清单包括:主权债务与高利息成本引发的货币“贬值/脆弱性”担忧(尤其美国)、地缘风险(涉及俄伊委与北约、俄乌等)、对AI长期影响的担忧、中国投资渠道不足与高储蓄、以及新型买金载体打开增量市场(Costco、稳定币、加密相关产品)。

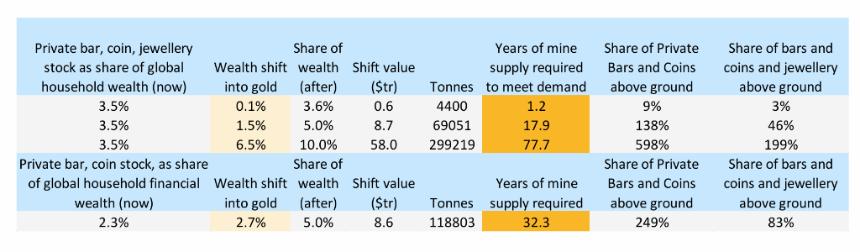

报告最激进的部分是用供给弹性否定“财富平滑迁移”这种想象:当前黄金供给的价值量仅相当于全球家庭财富的0.1%。这意味着家庭财富只要有0.1%转向黄金,理论上就需要“矿产供给翻倍”才能满足。

进一步推演:如果全球家庭对黄金的配置从长期均值3.5%提升至5%(上升1.5个百分点),需求相当于18年的矿产供给量,规模接近“人类漫长历史中累积的珠宝与金条金币存量的一半”。花旗直说:这种财富迁移无法靠产量解决,只能靠价格——在此情景下,金价需达到约6000美元/盎司,与其“牛市情景”大致一致。

但报告补充了一句容易被忽略的边界条件:以当前价格计,私人部门的金条金币与珠宝存量约20万亿美元,已相当于全球家庭金融财富的约6%。

值得注意的是,花旗在报告中对黄金的态度并非单向看多。研究团队反复强调,当前黄金价格已处在“历史极端区间”,未来走势将更加依赖资本流向与风险变量的边际变化。

花旗给出一个更像“可持续性压力测试”的口径:在5100美元/盎司附近,全球黄金支出约占GDP的0.73%,约占全球总储蓄的2.9%,是55年数据里最高水平之一。只看家庭端的珠宝与投资需求,净支出约占家庭储蓄的5–6%;毛支出估算甚至达到10–11%。花旗的结论很直接:这很高,长期不太可能持续。

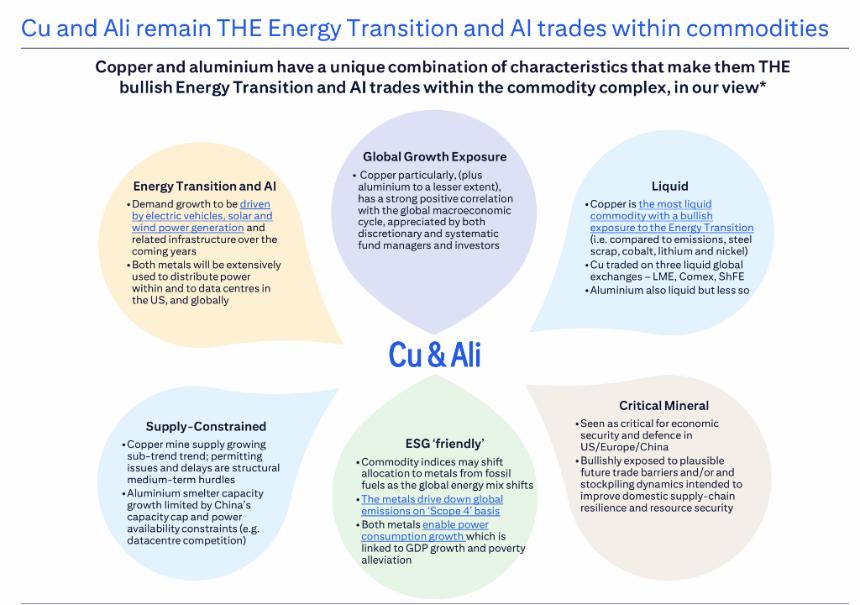

基本金属:中期押注更偏向铝,最高指向4000美元关口

基本金属方面,机器人可能是被低估的金属需求变量。花旗指出,无论是人形还是非人形机器人,其本质都是高度依赖电力、锂、铜与铝的“金属密集型终端”。

花旗援引测算称,若机器人产业在未来十余年内加速扩张,其对电力与金属的需求规模可能达到当前全球供应的数倍。报告同时指出,中国在服务型机器人领域的产量已出现明显加速,这一趋势在中长期内可能对金属需求产生非线性影响。

从策略节奏看,花旗承认近月金属(以及不少硬资产)的上涨动能短期可能还有惯性,但相比12月初,团队对“更远期还能否靠现货逻辑支撑”的信心下降。

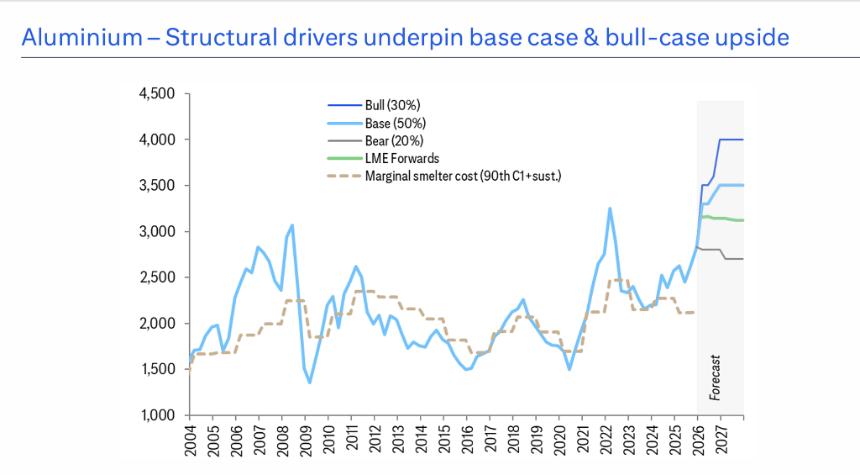

铝则被花旗视为结构性更强的多头品种。受制于中国电解铝产能上限、电力约束以及数据中心与电力基础设施竞争用电,花旗认为铝的供给弹性长期受限,而需求端则持续受益于能源系统重构。

目标价方面,花旗给出2026年均价基准3650美元/吨、牛市4000美元/吨、熊市2800美元/吨。核心逻辑是,中期结构性看涨,供应受中国产能上限与电力约束(数据中心竞争电力),需求受益于能源转型与机器人产业增长;基准情景供需基本平衡,熊市需求疲软导致价格回落。

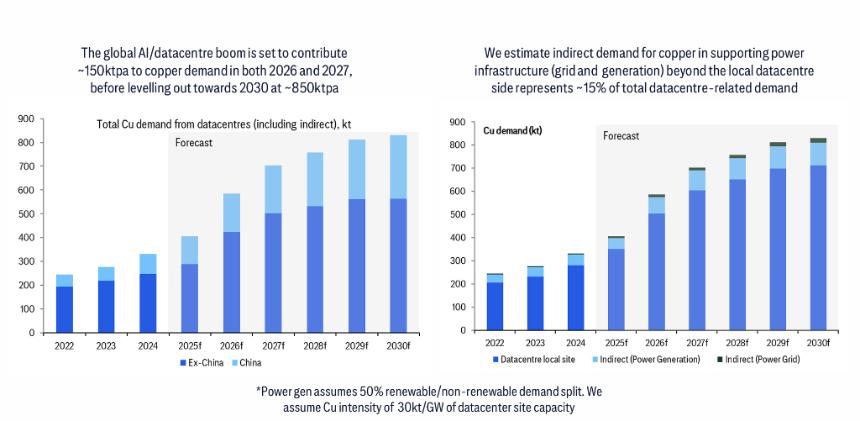

铜:AI数据中心两年增量,牛市情景有望上探至1.5万美元

花旗给铜的框架很清晰:

- AI数据中心建设若继续加速,可能在2026/2027分别带来约15万吨/年的铜需求增量;但数据中心目前只占全球铜消费1.5%,预计到2027也只是2.4%,因此这条线索在2027后边际会递减。

- 价格上,花旗将2026年铜价的基准情景设定为全年均价约1.3万美元/吨,认为该价格水平可以在供给受限、回收增加与需求扩张之间实现“脆弱但可维持的平衡”。在更为乐观的情景下,受美国软着陆、美元走弱、资源安全库存增持、矿山/废料供应短缺以及美国铜进口关税落地等因素影响,铜价存在上探1.5万美元/吨的空间。

- 供需表里,花旗把2026年市场描述为“接近平衡但略缺”:精炼铜口径-5.6万吨。

真正的变量,花旗点名是废铜:其“Call on Scrap”框架认为,1000美元/吨,废铜供应增加约15–20万吨/年。但花旗也留了一个不确定性:2024年4/5月高价曾引发明显的废铜去库存响应,如今这轮上涨还能不能重复同等规模的“放货”,并不确定——这也是通往牛市情景的一条路径。

报告还把“美国关税与库存”单独拎出来:团队预计未来数月美国净进口低于常态,推动2025年积累的美国过剩库存逐步消化;远期仍有“潜在15%(2027)与30%(2028)”的关税风险在价差里,但其基准判断是要么不征,要么以S232分阶段实施且对关键伙伴给零关税豁免。

其他金属:镍更像情绪修复,锌是过剩逻辑,锡看供应扰动

- 镍:报告把近期反弹更多归因为“空头回补”,含义是市场对下行信心在减弱,但并不等于对可持续上行有新共识;基准情景下2026年均价约17000美元/吨。

- 锌:花旗判断2026–2027年精炼锌市场将进入“扩大的过剩”,价格虽可能随板块短期走强,但供给增长会超过需求。

- 锡:牛市情景下可能出现“稀缺定价”,价格冲上 55000美元/吨附近、到2026年底回落至更可持续的45000美元/吨,同时强调基金净多已偏高、缅甸(佤邦)供给或在2026年逐步恢复、便利收益率处于多月低位意味着当前并未显示库存紧张。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯