德州仪器Q1营收展望超预期:模拟芯片需求现复苏信号

德州仪器近日发布了一份罕见的季度环比增长展望,这一信号强化了市场对模拟芯片需求正在修复的预期,并直接推动公司股价上涨。

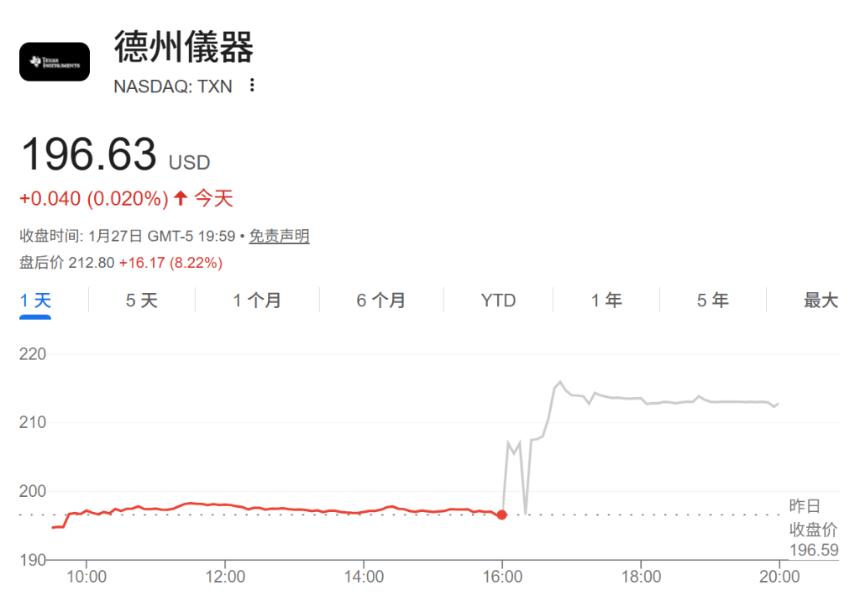

周二盘后,德州仪器股价跳涨8%。公司在财报中给出了乐观指引,预计第一季度营收将达到43.2亿至46.8亿美元,按指引中值计算,将高于第四季度的44.2亿美元。

值得注意的是,这种“跨年环比增长”的情况在德州仪器的历史上并不常见。Cantor Fitzgerald分析师Matthew Prisco指出,这种从第四季度到下一年第一季度的环比增长情形“16年来未曾出现”,并称财报“出人意料地积极”。他认为,这一信号表明市场需求正在修复,并支持了市场对公司未来现金创造能力的核心乐观逻辑。

然而,市场对复苏速度的看法仍存在分歧。Bernstein分析师Stacy Rasgon评价称业绩“还不错”,但同时警告复苏速度可能低于部分投资者的期待,且短交期订单带来的可见度有限。Jefferies分析师Blayne Curtis则表示,模拟芯片的复苏似乎“卡在一档”,公司更显著的增长动力来自数据中心相关业务。

收入大体符合预期,EPS小幅低于一致预期

财报数据显示,德州仪器第四季度营收为44.2亿美元,与市场一致预期基本持平。每股收益(EPS)为1.27美元,较一致预期低2美分。

公司在财报中提到,该每股收益“包含了6美分的下调”,而这一项并未纳入公司最初的业绩指引之中。

对于多头投资者而言,自由现金流仍是估值框架中的关键变量。

Matthew Prisco表示,这份财报支持了公司明年产生90亿至100亿美元自由现金流的观点,这是其看多逻辑的核心组成部分。

谨慎派则更多关注复苏节奏与确定性。Stacy Rasgon指出,今年资本市场开支可能会下降,这将有利于自由现金流的提升,但他认为复苏并非“火箭式”上行,短期改善的含金量需要结合订单结构进一步观察。

Rasgon强调,“不少上行来自短交期订单”,这意味着对未来趋势的可见度有限,也存在需求被提前透支、从而影响未来业绩弹性的风险。

Blayne Curtis补充称,模拟芯片的复苏仍偏温和,但公司来自数据中心的贡献更为可观,并且如今在财报中更容易被拆解与识别。这一结构性变化,正在影响投资者对德州仪器增长来源与持续性的判断。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯