当黄金避险功能失灵,哪些资产还能成为避险新选择?

上周五及本周一,黄金经历了多年来最剧烈的价格下跌之一。市场普遍认为,美国总统特朗普提名的美联储主席人选凯文·沃什可能推行正统政策,削弱了贵金属作为对抗货币贬值的保险吸引力,这种抛售潮还蔓延至其他金属。

然而,分析指出,更合理的解释可能是期权市场的波动正在扰乱黄金作为地缘政治冲突晴雨表的传统作用。

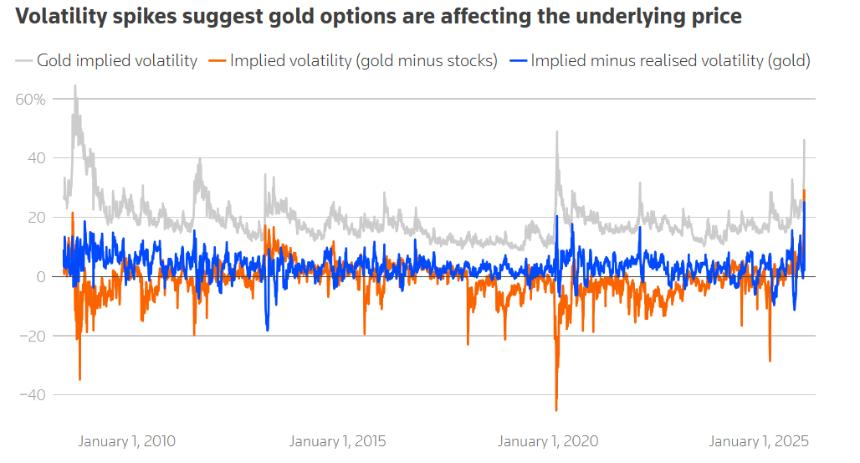

线索之一在于芝加哥期权交易所(Cboe)的黄金波动率指数。该指数通过SPDR黄金信托(GLD)交易所交易基金(ETF)的期权来衡量未来30天的金价波动水平,最近收于44上方,这一水平仅在2008年全球金融危机和2020年新冠疫情崩盘期间出现过。

理论上,黄金期权应追踪而非直接影响金价。然而,过去一年中,投资者大量购入GLD“看涨”期权,押注价格上涨,同时通过iShares白银信托(SLV)基金押注白银飙升。这使得银行作为交易对手面临价格下跌的风险。

金融机构通过购买金属期货或ETF份额进行对冲。一旦发生这种情况,轻微的市场震荡可能演变成大规模抛售,因为期权交易员急于调整头寸,而银行则转为卖家。

分析指出,这种反馈循环类似于2021年Reddit散户引发的游戏驿站“伽马挤压”(Gamma squeeze),也与2018年导致标普500指数暴跌的“波动率末日”(Volmageddon)事件有相似之处。

美股市场对这些资金流动已习以为常。根据Cboe的数据,美国蓝筹股期权的日名义交易量从2020年的约0.5万亿美元激增至2025年的近3.5万亿美元。

有力证据表明,类似情况也发生在贵金属市场,其期权交易量显著增加。上周,Cboe黄金波动率指数达到44,创下黄金实际波动率和标普500指数隐含波动率的新纪录。值得注意的是,在实际金价暴跌之前,隐含波动率已开始上升,但并未伴随基础资产损失,这表明狂热的“看涨”期权买入可能在推波助澜。

对于黄金买家而言,受期权影响的股票市场提供了一个重要教训:由市场扭曲驱动的抛售通常不会持续太久。

事实上,分析显示,当黄金隐含波动率升至40%以上时,三个月后金价平均会上涨10%。不过,鉴于黄金价格此前已大幅上涨,这次可能不会如此顺利。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯