深度解析RWA新政:监管框架与实施难点

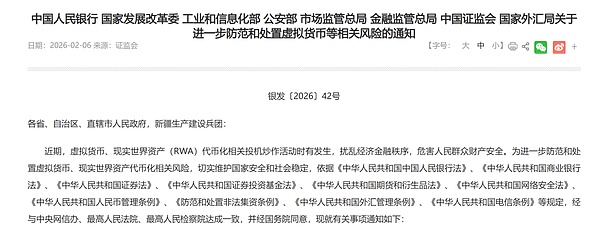

上周五晚,国家八部门联合发布了《关于进一步防范和处置虚拟货币等相关风险的通知》(后文简称“《通知》”)。同日,证监会也发布了《关于境内资产境外发行资产支持证券代币的监管指引》(后文简称“《指引》”)。

有人认为,这是中国RWA的曙光,正式开启了合规RWA的通道,但事实真的如此吗?

本文将详细解读《通知》与《指引》这两份重要文件,分析其核心内容与监管框架,以更加理性、客观的角度解答以下几个问题:

1、中国对虚拟货币和RWA的监管态度如何?与以往相比有何变化?

2、此次新政如何构建合规RWA的监管框架?有哪些值得关注的细节?

3、基于境内资产进行RWA合规发行的难度如何?实际操作中可能遇到哪些障碍?

1 整体结论与判断

首先,我们对此次政策的整体判断如下:

我国政府依然坚持严厉打击虚拟货币的政策方向。

相比之下,此次新政为境外发行证券RWA提供了明确的合规通道与监管指引。然而,从基础资产、发行主体、发行活动三个维度来看,RWA的合规门槛仍然较高。

中国合规RWA能否真正迎来爆发,仍有待规则细节的进一步完善以及实际案例的落地。

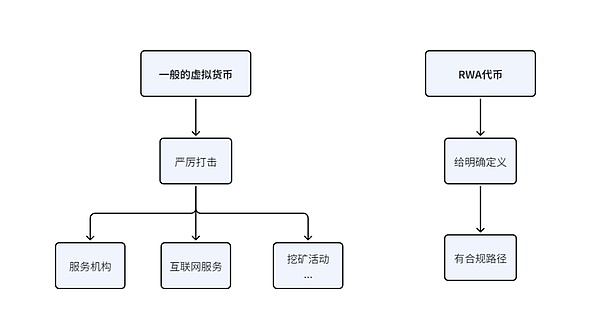

2 虚拟货币与RWA的二分法

结合《通知》与《指引》两个文件来看,此次中国政府对虚拟货币的监管采取了明确的二分法——

即分为一般虚拟货币与基于现实世界资产的资产支持代币(后文简称“RWA代币”),并采取截然不同的监管态度。

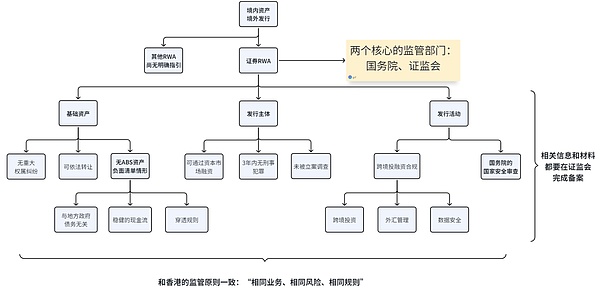

(上图为我国虚拟货币监管二分法的示意图)

对于一般虚拟货币,我国政府依旧坚持严格打击、绝不妥协的态度。

基于“非法金融活动”的核心定位,从以下多个维度进一步细化了监管规则与打击方法:

金融服务机构、中介机构、技术提供商;互联网信息内容与接入管理;挖矿活动等。

而对于RWA,此次监管新政则首次给出了明确的定义与监管路径。这也是RWA在中国监管语境下首次获得正式“名分”,意义重大。

“现实世界资产代币化是指使用加密技术及分布式账本或类似技术,将资产的所有权、收益权等转化为代币(通证)或者具有代币(通证)特性的其他权益、债券凭证,并进行发行和交易的活动。”

——《通知》

那么,此次新规为RWA合规路径指明了怎样的方向?我们需要结合具体文件细节,深入分析监管框架本身。

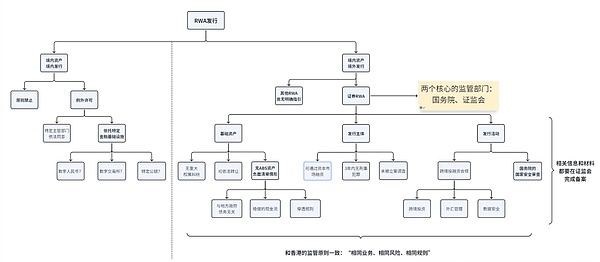

3 RWA合规路径与监管框架

通过下图,我们可以系统性地洞察两份文件传递出的RWA监管框架:

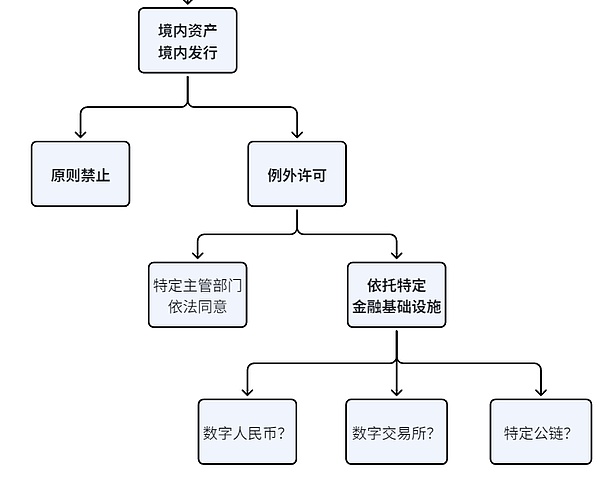

从图中可以看出,RWA监管框架的核心在于境内资产是在境内发行还是在境外发行,二者分别对应完全不同的监管路径。

如果基于境内资产在境内发行RWA代币,目前监管的整体态度可概括为“原则禁止 + 例外许可”模式。

原则禁止并不意外,因为我国目前不允许境内的代币发行。因此更值得注意的是《通知》中定义的例外情形,即“经业务主管部门依法依规同意,依托特定金融基础设施”。不过,目前规定相对模糊,缺乏足够的有效信息。

而另一种监管路径,就是基于境内资产在境外发行RWA代币。《通知》中明确承认这种模式存在对应的合规路径,但未详细展开具体细节。

证监会同步发布的《指引》则披露了更多关于证券RWA代币合规发行的细节。结合两者来看,我们能够获得一个更加立体全面的视角。

总而言之,对于证券RWA的合规标准,可以按照“三个角度、两个部门、一个原则”进行分析。

“三个角度”是基础资产、发行主体以及发行活动

1、基础资产:

-

无重大权属纠纷,且可以依法转让的。

-

不存在境内资产证券化业务基础资产负面清单规定的禁止情形的。

2、发行主体:

-

能够合法通过资本市场融资的。

-

境内主体或其控股股东、实际控制人最近3年没有特定刑事犯罪的。

-

没有被依法立案调查。

3、发行活动:

-

应严格遵守跨境投资、外汇管理、网络和数据安全等法律规范。

-

通过国务院有关主管部门的国家安全审查。

-

在中国证监会完成备案。

“两个部门”即合规框架中的两个核心部门——国务院和证监会,分别负责国家安全审查和备案登记。

“一个原则”则非常明确:坚持“相同业务、相同风险、相同规则”的穿透监管原则。

看到这里,相信各位对此次新政的RWA监管框架有了较为系统的理论认识。那么,结合实践经验来看,想要基于这套监管框架实际落地RWA可能会面临哪些现实障碍?

4 现实障碍与关键细节

首先,针对境内发行RWA的合规路径,需要明确上文提到的特殊许可的情形。

"在境内开展现实世界资产代币化活动...,应予以禁止;经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外。"

——《通知》

此处的“主管部门”具体是哪个机构的哪个部门?“特定的金融基础设施”又指什么?目前尚不明确。

其次,对于证券RWA代币在境外的发行,也有几个细节需要特别注意:

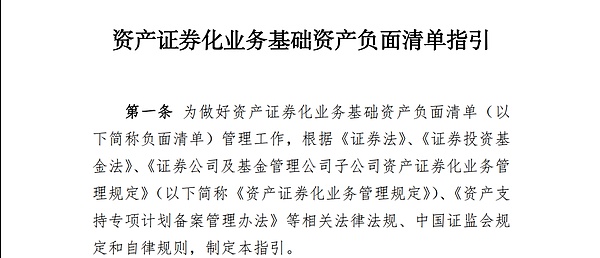

1、基础资产需规避《境内资产证券化业务基础资产负面清单》的禁止情形,限缩了可用于RWA发行的基础资产类型。

(上图为《境内资产证券化业务基础资产负面清单》第一条的截图)

2、需同时满足国务院的国家安全审查 + 证监会材料备案两大门槛,实际落地取决于更具体的监管窗口意见,合规要求高且存在较大不确定性。

3、除了特殊的合规标准,基础的跨境投融资合规门槛同样不低,比如上文提到的跨境投资、数据和网络、外汇管理等领域。RWA发行方在这些领域需承担的合规义务不容忽视。

4、在境外发行RWA的话,还涉及我国证监会与境外证监会的共同监管等细节问题。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯