LayerZero推出新公链Zero,华尔街巨头纷纷入场支持

原文作者:深潮 TechFlow

2月10日,LayerZero在纽约发布了其全新自研的Layer 1公链——Zero。

这条公链的目标是承载机构级金融市场的交易和清算。LayerZero将其称为“去中心化多核世界计算机”,但简单来说,这是一条专门为华尔街设计的区块链。

华尔街的各大机构也纷纷表态支持,有的甚至直接进行了投资。

其中,Citadel Securities(城堡证券)对ZRO代币进行了战略投资。这家公司处理着美国大约三分之一的散户股票订单。CoinDesk在相关报道中指出,对于像Citadel这样的传统金融机构而言,直接购买加密代币并不是常规操作。

ARK Invest同样购入了LayerZero的股权和代币,其创始人木头姐Cathie Wood更是直接加入了项目的顾问委员会;Tether也在同一天宣布对LayerZero Labs进行战略投资,但具体金额未披露。

除了直接投资外,还有一些更深层次的合作信号。

DTCC(美股证券交易的中央清算机构)、ICE(纽交所母公司)和Google Cloud这三家机构也与LayerZero签署了联合探索协议。

由此可见,一个原本专注于跨链桥的项目如今转型,竟能同时获得清算、交易所、做市商、资产管理、稳定币以及云计算等产业链上的集体背书。

传统金融机构布局链上金融管道的动作又多了一个案例。

消息公布后,ZRO当天涨幅一度超过20%,目前价格在2.3美元附近。

从跨链桥到金融管道?

过去三年,LayerZero的主要业务并不复杂:

它通过跨链协议让代币在不同区块链之间转移。目前,该协议已经连接了超过165条区块链,其跨链版本的USDt0(Tether稳定币)上线不到一年,已经处理了超过700亿美元的跨链转移。

虽然这是一门成熟的生意,但天花板显而易见。

跨链桥本质上只是一个工具,用户会选择谁便宜、谁快就用谁。然而,随着整个加密市场萎缩及交易量下降,跨链需求逐渐减少,LayerZero选择换赛道也是情理之中。

而且,LayerZero有足够的资本进行转型。a16z和红杉先后领投过该项目,总融资额超过3亿美元,之前的估值一度达到30亿美元。

这两家资本背后的被投名单,本身就是华尔街的通讯录。Citadel和DTCC愿意站台支持LayerZero,或许与其背后的支持者有很大关系。

回到LayerZero发布的这个新L1公链——Zero,显然不是为DeFi玩家或meme交易者准备的。

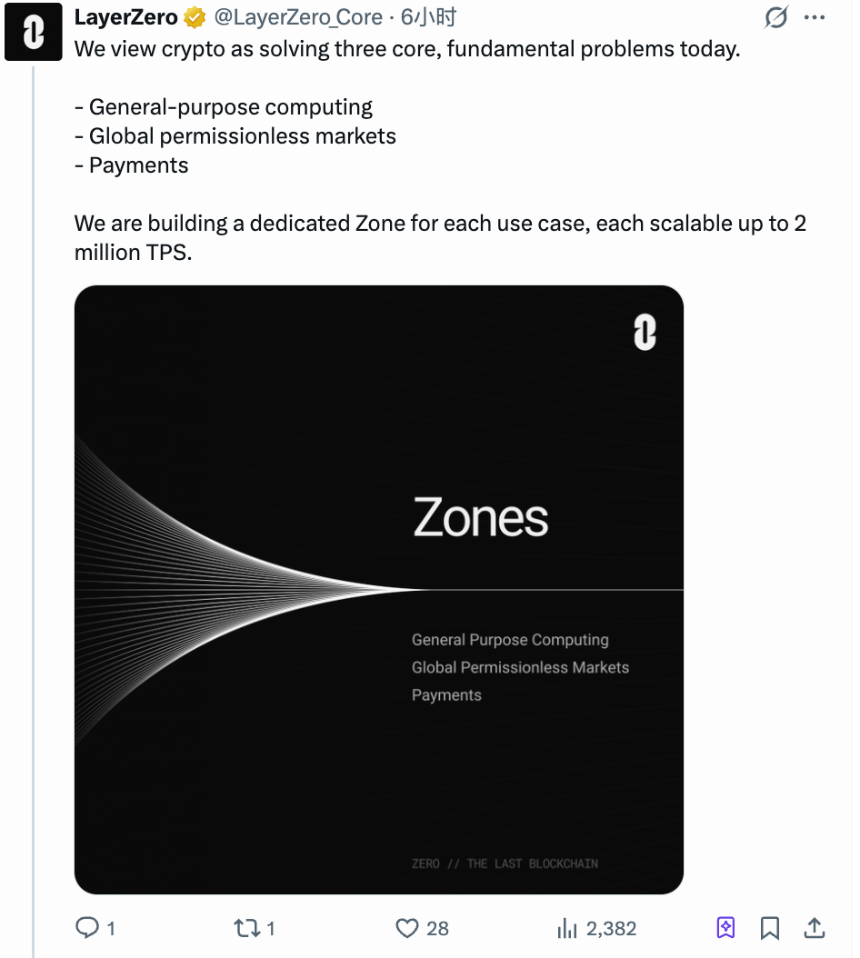

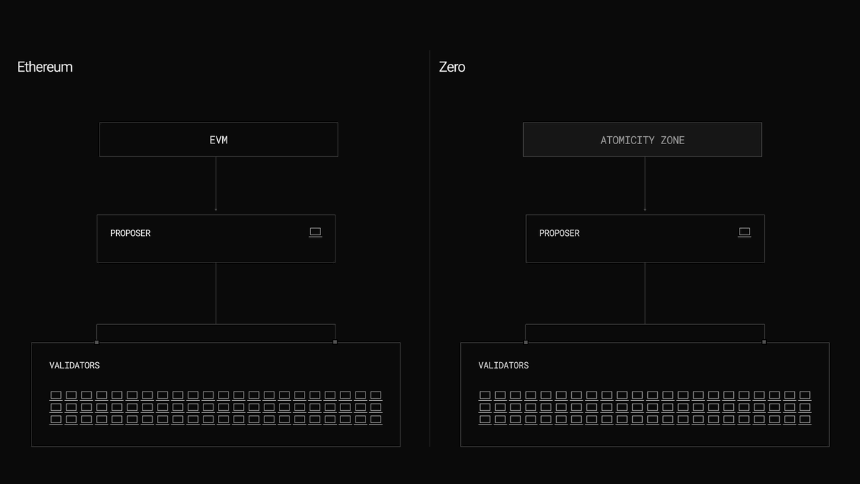

Zero的架构与现有公链有所不同。大多数公链是在一条链上运行所有功能,而Zero将链拆分为多个独立运行的分区,LayerZero称其为Zone。

每个Zone可以针对不同场景单独优化,互不干扰。

发布时开放了三个Zone:一个兼容以太坊智能合约的通用环境,一个隐私支付系统,一个专门的交易撮合环境。

这三个Zone分别对应三类客户。

通用EVM环境能够留住现有的加密开发者,迁移成本低。隐私支付解决了机构一直以来的问题:在以太坊上交易,对手方可以看到你的仓位和策略,大资金不愿暴露。

交易专用Zone则直接瞄准证券代币化后的撮合和结算。

回头再看这些合作机构的背景就不难理解了。DTCC每年清算的证券交易额以百万亿美元计,它希望清算能更快。ICE运营着纽交所,股票市场只在工作日开放,它想尝试24/7交易。Citadel处理海量订单流,交易后流程每快一步都能带来收益。

因此,这些并非加密行业的需求,而是华尔街自身的痛点。

LayerZero CEO Bryan Pellegrino在公开采访中的表述十分直白:

「不是现有的东西不够好,而是真正需要每秒200万笔交易的场景,属于未来的全球经济。」

值得一提的是,Zero这条新链在测试环境中号称能达到200万笔每秒的TPS,确实能满足传统金融生产级的需求。不过,公链性能的叙事早已被玩得花样百出,无论多高的性能,笔者认为都不足为奇。

故事本身可以不变,但讲故事的对象可以换一次,这次轮到了华尔街的老钱们。

华尔街欲将交易搬上链,但以太坊难以承载

机构扎堆进入LayerZero的背景并非加密牛市,而是华尔街自身在推动代币化。

BlackRock的BUIDL基金去年在以太坊上发行,规模超过5亿美元。摩根大通的Onyx平台基于以太坊技术,已经处理过万亿级别的回购交易。

华尔街利用以太坊完成了概念验证,证明了代币化的可行性。下一步则是寻找一个能够承载生产负载的地方。

Zero的三个Zone正是为此缺口而生。EVM兼容意味着以太坊上的资产和合约可以顺利迁移过来。

这或许是LayerZero与以太坊之间的真正分野。

以太坊正在通过ERC-8004等标准争夺定义权,为AI代理发放链上身份证,为未来的链上经济制定规则...

而LayerZero现在的动作则是不管定义,直接建设管道,告诉机构它们的交易可以在其平台上运行。

一个在写规则手册,一个在铺水管。两者赌注不同。

以太坊赌的是自己作为信任层的不可替代性,拥有TVL规模、安全审计生态以及机构认可度作为支撑。LayerZero赌的则是执行层的替代需求:华尔街需要速度、隐私和吞吐量,谁能先提供就用谁。

两条路最终是否会交叉,现在还无法确定。但资本的流向已经给出了方向性的信号。

对$ZRO意味着什么?

此前,ZRO的定位很简单:LayerZero跨链协议的治理代币。总供应量为10亿枚,用于投票和质押,仅此而已。

Zero发布后,这个代币的故事发生了变化。

ZRO成为Zero链的原生代币,锚定网络治理和安全。如果Zero真的成为机构级金融基础设施,ZRO的估值逻辑将不再是“跨链桥有多少交易量”,而是“这条链上跑了多少资产”。

两种估值逻辑的天花板差距巨大。但叙事归叙事,几个硬变量将决定ZRO接下来的走势。

供给端:八成的代币尚未解锁。

ZRO目前流通量约为2亿枚,占总供应量的20%左右。据CoinGecko数据,2月20日将有约2571万枚ZRO解锁,价值约5000万美元,占总供应量的2.6%,分配给核心贡献者和战略合作方。整个解锁周期将持续至2027年。

2月20日的这批解锁将是发布会后的首次供给冲击,市场能否承受住,是短期情绪的试金石。

需求端:费用开关尚未打开。

目前,ZRO没有直接的价值捕获机制。去年12月曾有过一次治理投票,提议对每笔跨链消息收费,收入用于回购和销毁ZRO,但由于投票率不足未能通过。下一次投票定在今年6月。

如果通过,ZRO将拥有类似ETH的销毁机制,每笔交易都会减少流通量。如果再次流产,代币的“治理权”将仅仅是投票权,缺乏现金流支撑。

因此综合来看,对ZRO感兴趣的投资者可以关注以下三个时间点:

1. 6月,费用开关二次投票。通过与否将直接决定ZRO是否有内生需求。

2. 今年秋季,Zero主网上线。

3. 直到2027年,ZRO代币才会全部解锁完毕。在此之前,每一轮解锁都是压力,叠加当前加密市场的熊市,消息面的利好不一定能推动ZRO的价格上涨。

最后补充一句,LayerZero将Zero称为“去中心化多核世界计算机”,这显然是在对标以太坊的世界计算机概念,试图在结算层,尤其是金融结算层上扮演更加重要的角色,同时与跨链桥这一单薄的叙事进行过渡和切割。

不过,几个合作伙伴的官方声明值得玩味。

Citadel将其参与描述为“评估架构如何支持高吞吐工作流”;DTCC则表示“探索代币化和抵押品方面的可扩展性”。

翻译一下就是,我们觉得这东西可能有用,但还没拍板。

华尔街的钱很聪明,聪明到会同时下很多张小注,看哪张先跑出来。因此,当一个项目迎来各路明星机构的抱团,并不意味着完全的强绑定,而更像是一种短期利好的催化剂。

LayerZero拿到的,可能是一张入场券,也可能只是一次面试机会。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

首页

首页 快讯

快讯