从三大维度解析质押机制对 ETH ETF 发展的深远影响

作者:tomwanhh 编译:白话区块链

ETH 质押 ETF 即将推出,预计将新增约 200 万 ETH 的质押规模。本文将从三个关键角度分析其潜在影响:

-

ETH ETF 的资金流入与发行方竞争格局

-

以太坊质押生态系统的演变

-

未来 PoS ETF 的发展趋势与市场前景

1、ETH ETF 的现状:资金流入乏力

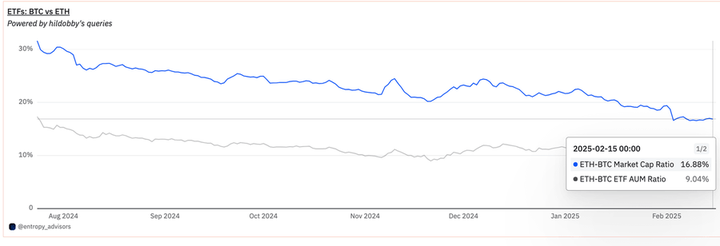

根据市值比例,ETH ETF 应占 BTC ETF $1140 亿资产管理规模的 16%,但目前仅为预期规模的 52%。

问题的核心在于缺乏质押功能。

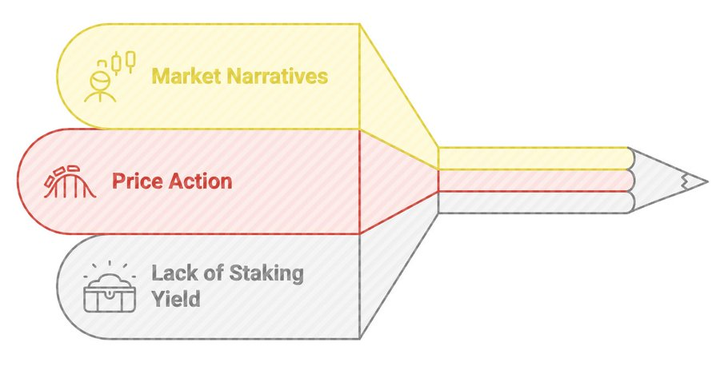

尽管叙事和价格走势会影响资金流入,但根本症结在于缺少质押收益。

在加密社区中,比特币被视为数字黄金,而以太坊则是全球计算机。然而,在传统金融圈中,加密货币通常仅占投资组合的 5%。传统投资者对以太坊的理解仍需时间,而质押收益率是区分两者的简单方式。

在欧洲,机构级以太坊质押已较为成熟。随着美国 ETH ETF 的推出,投资者转向非质押型 ETF 的动力较弱。即使质押奖励不足以完全覆盖费用,它们也能基本抵消这些成本。

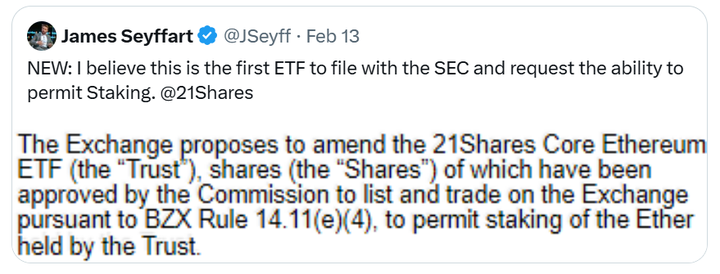

不过,这一局面即将改变。@21Shares 已提交请求以启用质押功能。此外,美国证券交易委员会(SEC)加密任务小组已邀请 @buffalu__、@RebeccaRettig1 和 @KyleSamani 讨论质押及流动质押 Token(LST)。

Pectra 升级预计将在 4 月到来,这将显著缩短以太坊质押的解除绑定期,从而解决此前的一大障碍。

一旦引入质押功能,我预计 ETH ETF 的资产管理规模(AUM)有望达到比特币和以太坊市值比例的 190 亿美元(增加 90 亿美元)。

在美国,加密 ETF 市场竞争激烈,管理费接近 0%。通过引入质押收益,投资者不仅无需支付费用,还可能获得 1%-3% 的额外收益。

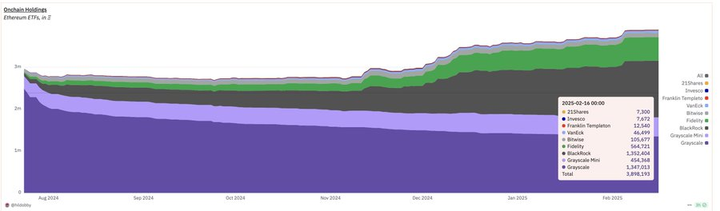

目前,所有 ETF 中共有 390 万个 ETH。假设质押率为 50%,这意味着大约 200 万个 ETH 将被质押。

期望 100% 的 ETF 持有 ETH 进行质押并不现实,因为 ETF 需要在最多 7 天内完成创设和赎回。如果没有流动质押解决方案,ETF 很难实现接近 100% 的利用率。

因此,我预计 ETF 的质押利用率将从较低水平起步,并随着市场成熟逐步提升至 50%-75%。

2、未来 PoS ETF 的影响

质押功能的引入可能会重塑市场格局。在比特币 ETF 中,竞争主要围绕管理费展开;而对于 ETH 质押 ETF,竞争将更多集中在质押收益和流动性管理上。

像 Blackrock 和 Fidelity 这样的巨头可以从质押服务提供商处获得有竞争力的定价,而小型发行方则需要在成本或性能上找到优势。

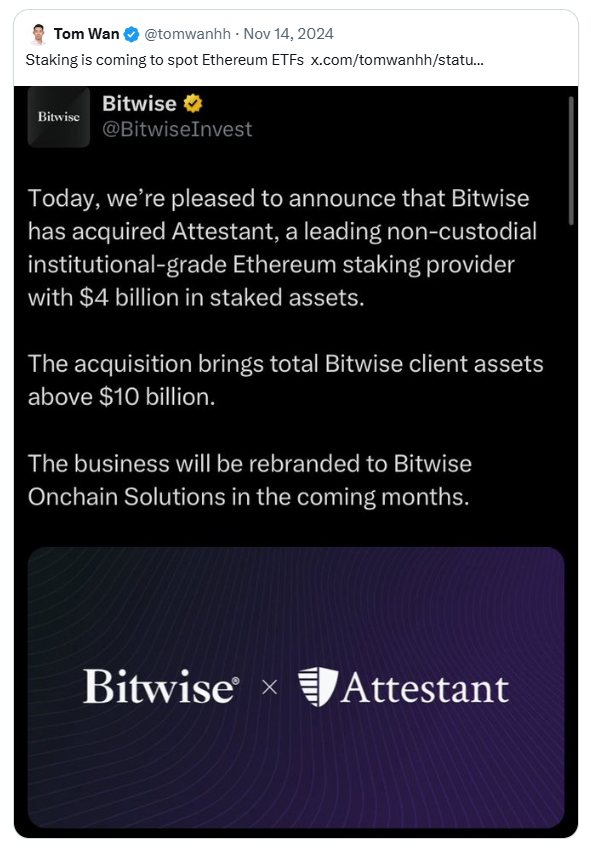

Bitwise 通过一项明智的收购利用内部解决方案,可能是最具成本效益的方式,但 Attestant 是否能成为合规提供商尚不确定。

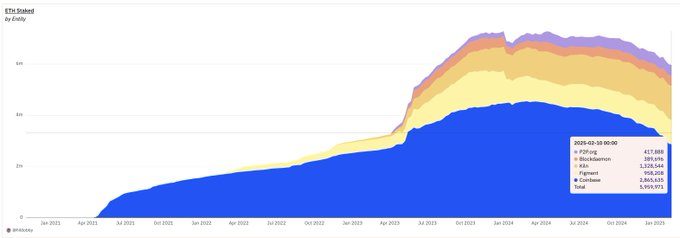

其他发行方可能会选择常见的机构质押服务提供商,如 @coinbase、@Figment_io、@BlockdaemonHQ、@点对点 validator 和 @Kiln_finance。

尽管短期内流动质押的市场份额可能会下降,但从长远来看,其增长趋势不可逆转。

Pectra 升级将成为推动质押发展的催化剂。我预计在升级后的 3 到 12 个月内,ETH 质押 ETF 将逐步出现。Pectra 对 ETH 质押 ETF 的具体好处包括:

-

更高的有效余额(32 -> 2048):减少验证者数量,降低质押成本。

-

更低的初始罚没处罚:降低质押风险。

-

更短的解除绑定期:减少排队等待部分赎回的验证者数量。

3、ETH ETF 流入与发行方

流动质押(LST)显然优于传统质押解决方案。LST 不仅可以进入主要市场,还能进入次级市场。在发生大量赎回时,发行方可采取以下措施:

-

在交易平台出售以获取即时流动性

-

将其用作抵押品借入 ETH

-

在主要市场,像 Lido 这样的成熟协议凭借其流动性缓冲区,可提供更快的激活队列和更短的赎回时间。

虽然我认为 Lido 的 stETH 可能会因其市场主导地位、流动性和机构产品成为 ETF 的首选方案,但以下流动质押 Token(LST)也值得关注:

-

@liquid_col 的 lsETH,已与 Figment 集成

-

Coinbase 的 cbETH

-

@Rocket_Pool 的 rETH,支持去中心化

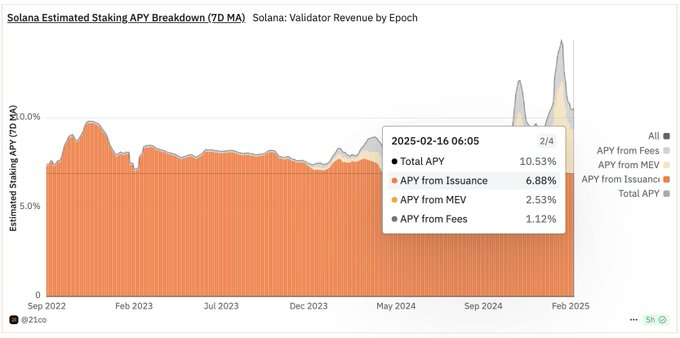

如果 ETH ETF 启用了质押功能,那么 SOL ETF 也可以在推出时具备质押特性。

没有质押功能的情况下,投资者将错失 7%-10% 的回报。此外,SOL 的解除绑定期(约 2.5 天)远短于 ETH,这使得启用质押更加便捷。

免责声明:

1.资讯内容不构成投资建议,投资者应独立决策并自行承担风险

2.本文版权归属原作所有,仅代表作者本人观点,不代币币情的观点或立场

快讯

快讯